ATX-Trends: Telekom Austria, Immofinanz, OMV ... (Wiener Privatbank)

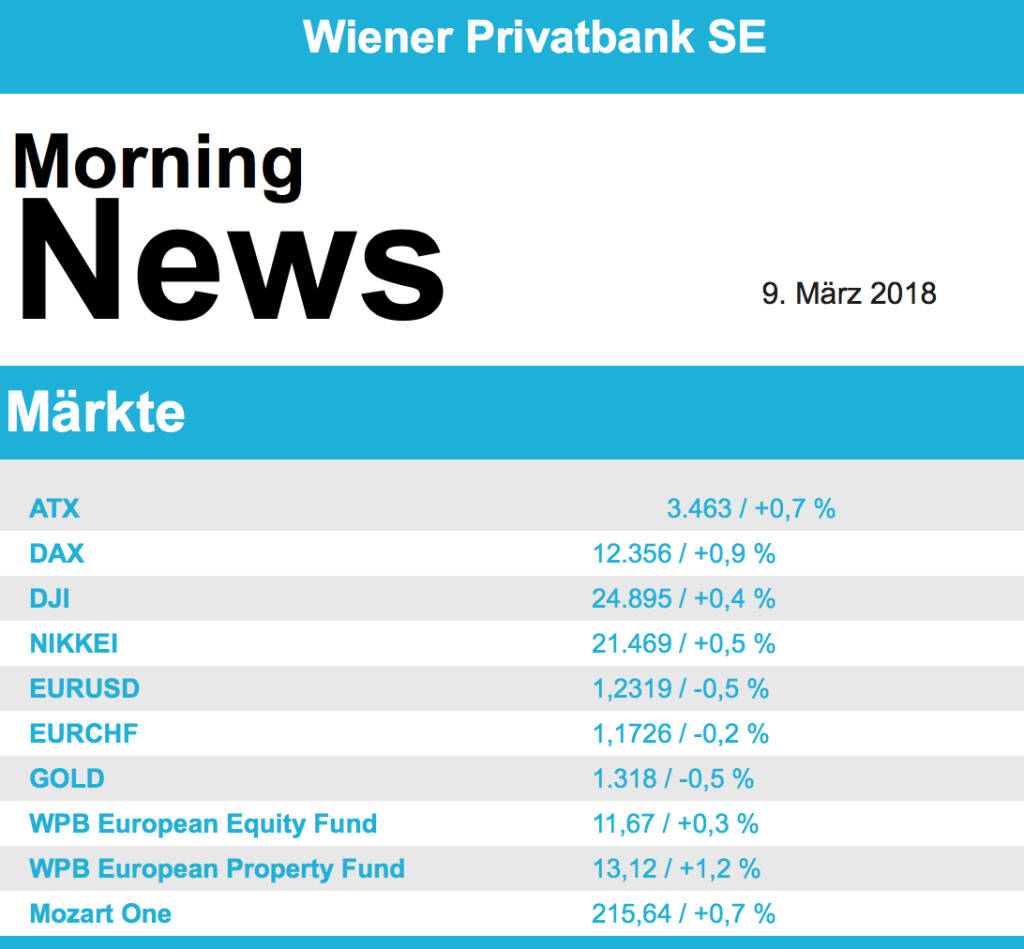

Deutlich zulegen konnten Europas Börsen am gestrigen Handelstag, wobei nach einem eher trägen Vormittag die Kurse am Nachmittag deutlich anzogen. Dabei halfen vorübergehende Entspannungssignale im drohenden Handelskonflikt, während Hinweise der EZB auf ein allmähliches Ende der ultralockeren Geldpolitik den Anlegern keine Angst einjagen konnten. Dass der Leitzins unverändert belassen wurde war keine Überraschung, aber der Verzicht auf die zuletzt übliche Formel, bei einer Verschlechterung der Rahmenbedingungen die Anleihekäufe wieder auszuweiten, wurde als Signal an die Finanzmärkte gedeutet, dass die Geldflut ein Ende finden könnte. Lebensmittel- und Getränkehersteller waren mit einem Plus von 2,0% der stärkste Sektor, Rohstoffunternehmen mit einem Minus von 0,7% die schwächste Branche. Der französische Energieversorger Engie konnte dank der Ankündigung einer Dividendenerhöhung 3,8% dazugewinnen. Der spanische Baukonzern ACS legte knapp 7,8% zu, nachdem sich im Bieterwettstreit um den Autobahnbetreiber Abertis eine mögliche Einigung abzeichnet. In Deutschland legte Linde rund 3,3% zu, der Gaskonzern verdient dank der US-Steuerreform deutlich mehr.

Stärke zeigte gestern auch wieder der ATX und schloss 0,7% fester. Unter anderem profitierte der österreichische Leitindex von der starken Performance von Schwergewichten wie Raiffeisen Bank International mit einem Plus von 4,7% und voestalpine mit einem Plus von rund 3,0%. Palfinger musste auf Grund einer Reduktion des Kurszieles durch die Berenberg Bank bei unveränderter Kaufempfehlung einen Rückgang von 1,8% hinnehmen. Die Erste Group bekräftigte die „Hold“-Empfehlung für Telekom Austria und liess auch das Kursziel unverändert, der Kurs befestigte sich um 0,3%. Immofinanz möchte ab Mitte März bis zu 15 Millionen Aktien zurückkaufen, diese Nachricht schlug sich in einem Kursgewinn von 1,7% nieder. Andritz musste gestern 1,2% abgeben, auch OMV musste dem jüngsten Ölpreisrückgang wieder Tribut zollen und 0,8% abgeben.

Die tatsächliche Unterzeichnung der Strafzölle auf Stahl und Aluminium liess gestern die Anleger in den USA weitgehend kalt, alle drei großen Indices konnten ein leichtes Plus erzielen. Präsident Trump hat diese Frage zu einer „nationalen Sicherheit“ erklärt und konnte dadurch per Dekret beschliessen, ausgenommen sind wie bereits angedeutet Kanada und Mexico. Für alle anderen Länder besteht die Möglichkeit einer individuellen Nachverhandlung. Von Seiten der Fed kam Unterstützung für die Märkte, da ein Mitglied der Fed die Möglichkeit in den Raum stellte, dass es weniger Zinserhöhungen geben könnte wenn die Zölle negative konjunkturelle Einflüsse zeigen würden. Ansonsten stand eine Milliardenübernahme im Fokus der Anleger, Cigna gab eine Offerte für den Gesundheits-Dienstleister Express Scripts ab, der daraufhin 8,6% zulegen konnte. Cigna gab im Gegenzug mehr als 11,0% ab. Für heute liegt der Fokus auf dem offiziellen Arbeitsmarktbericht, der Aufschlüsse über den weiteren geldpolitischen Kurs geben könnte.

Die Ölpreise gingen weiter zurück, Brent musste 1,3% abgeben, WTI schloss 1,7% schwächer. Gold tendierte gegen Abend schwächer, eine Unze des Edelmetalls wurde bei rund 1.322 US-Dollar gehandelt. Deutlich unter Druck geriet gestern der Euro, obwohl die Aussagen der EZB eigentlich unterstützend wirken hätten sollen. Im Laufe des Nachmittags kam es zu deutlichen Abgaben und das Währungspaar pendelte sich bei einer Marke von unter 1,232 ein.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen in der Gewinnzone.

UNTERNEHMENSNACHRICHTEN

Zumtobel

Thomas Tscholl wird neuer CFO der Zumtobel-Gruppe.

Latest Blogs

» Österreich-Depots: Emissionsantrag für Aus...

» Börsegeschichte 11.2.: Extremes zu Palfing...

» Nachlese: Christian Hromatka (audio cd.at)

» Zahlen von Bawag und A1 Telekom Austria, R...

» Wiener Börse Party #1092: ATX im Plus, Baw...

» Wiener Börse zu Mittag fester: Bawag und P...

» Börse-Inputs auf Spotify zu u.a. Christian...

» ATX-Trends: RBI, Bawag, Lenzing, Mayr-Meln...

» Börsepeople im Podcast S23/13: Christian H...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Bawag, Lenzing, Mayr-Meln...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: VIG, Porr, Strabag, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag zum ...

» ATX-Trends: DO & CO, Porr, RBI, Andritz, M...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Freitag mit Gewin...

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Aus den Morning News der Wiener Privatbank: "In einer international vorsichtigeren Anlegerstimmu...

» ATX-Trends: AT&S, Erste Group, OMV, Lenzin...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Mittwoch den Han...