ATX-Trends: Europäische Börsen unverändert indiziert (Mario Tunkowitsch, Wiener Privatbank)

Nach der Erholung zum Wochenauftakt traten die Kurse weitgehend auf der Stelle. Da es einen Feiertag in den USA gestern gab waren auch die Umsätze geringer wie sonst üblich. Neue Impulse dürften nun von den Halbjahresberichten ausgehen, in den USA startet die Berichtsaison Mitte Juli. In der Favoritenstellung blieben zunächst noch die Finanztitel. Der europäische Stoxx-Versicherungsindex wie der Banken-Index drehten im späten Geschäft leicht ins Minus, zeigten aber relative Stärke.

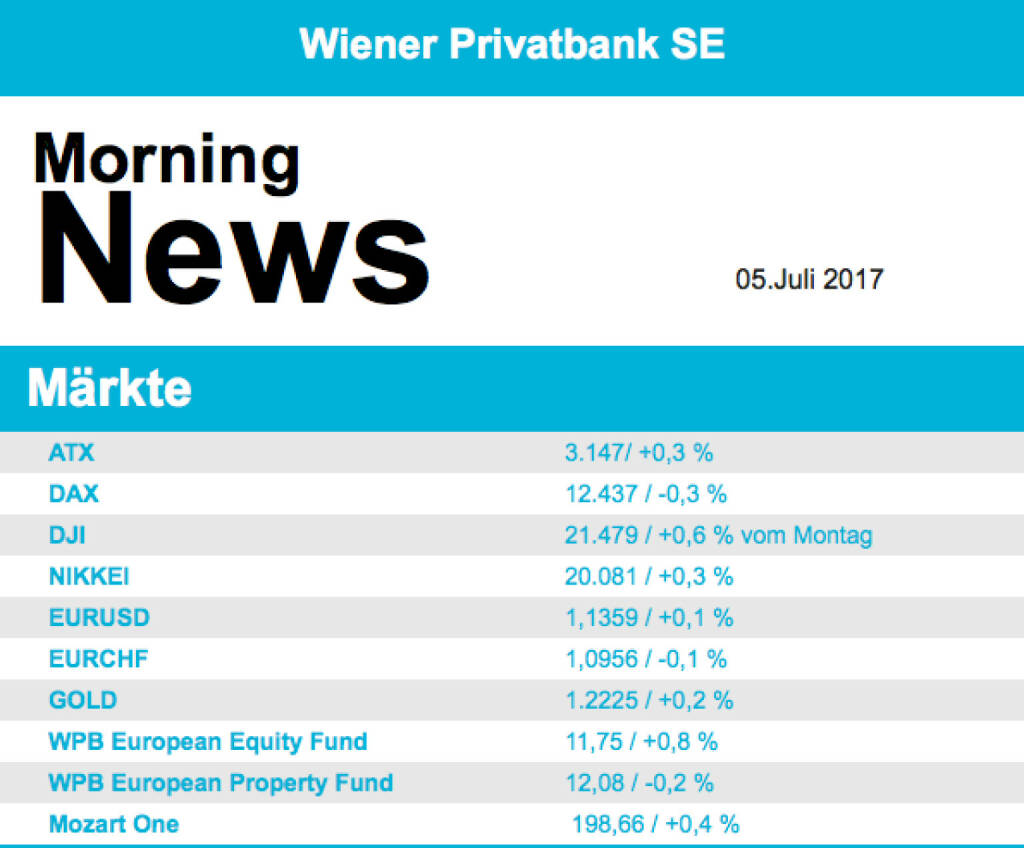

Im Blick bleibt auch weiterhin der Euro für europäische Aktien. Er gab noch einen Tick nach und blieb damit eine potenzielle Stütze besonders für die exportorientierten Werte. VW gewannen nach guten US-Absatzzahlen 0,3 Prozent. In der Favoritenstellung blieben aber erst einmal noch die Finanztitel. Im DAX haben Deutsche Bank mit einem Plus von 1,9 Prozent die Aktien der Commerzbank aus der Spitzenreiter-Rolle der vergangenen Tage verdrängt. Der ATX gewann bei wenig neuen fundamentalen Nachrichten 0,3%, gesucht waren SBO (+4,4%), Erste Bank (+1,5%) und Telekom Austria (+1,1%).

Mit Spannung schauen die Märkte auf das Protokoll der US-Notenbanksitzung aus dem Juni, das allerdings erst nach Handelsschluss in Europa veröffentlicht wird. Bei der Sitzung am 13./14. Juni hatte die US-Notenbank den Leitzins erneut erhöht, um 25 Basispunkte auf eine Spanne von 1,00 bis 1,25. Zudem fassten die Währungshüter um US-Notenbankpräsidentin Janet Yellen einen Abbau der im Zuge der Finanzkrise stark angeschwollenen Bilanz ins Auge. Börsianer und Ökonomen werden das Protokoll daher auf weitere Details dazu durchforsten. Außerdem wird mit Spannung erwartet, ob die US-Notenbank an ihrem projizierten Zinspfad festhält. Dieser sieht 2017 eine weitere Zinserhöhung vor und drei weitere Schritte im Jahr 2018. Die Märkte glauben daran aber nicht so recht; sie erwarten, dass die Fed wegen der anhaltend schwachen Inflation irgendwann auf die Bremse treten muss.

Vorbörslich sind die europäischen Börsen unverändert indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Makroseite steht heute das Fed-Protokoll der letzten Sitzung im Fokus, ansonsten werden US-Industriedaten gemeldet. Von der Unternehmensseite ist es relativ ruhig.

Unternehmensnachrichten

Keine relevanten Unternehmensnachrichten

Latest Blogs

» Österreich-Depots: Etwas schwächer (Depot ...

» Börsegeschichte 30.1.: VIG, OMV, CA Immo, ...

» Nachlese: Rene Parmantier, Asta Energy (au...

» PIR-News: RBI-Zahlen, UBM, Asta Energy-Bör...

» Wiener Börse Party #1084: ATX zum Ultimo s...

» Wiener Börse zu Mittag fester: Porr, Bajaj...

» Börsepeople im Podcast S23/08: Rene Parman...

» Börse-Inputs auf Spotify zu u.a. RBI, Gold...

» ATX-Trends: Bajaj Mobility, AT&S, Erste Gr...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Bajaj Mobility, AT&S, Erste Gr...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag n...

» ATX-Trends: AT&S, Erste Group, RBI, Straba...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch gut beha...

» ATX-Trends: Strabag, Post, RBI, Bawag ...

Aus den Morning News der Wiener Privatbank: "Der ATX hat sich gestern Dienstag mit neuem Schwung...

» ATX-Trends: wienerberger, RBI, OMV ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Montag leicht im ...

» ATX-Trends: RBI, FACC, Frequentis ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich zum Wochenausklang s...