ATX-Trends: RBI, Bawag, Addiko, OMV, Erste Group ...

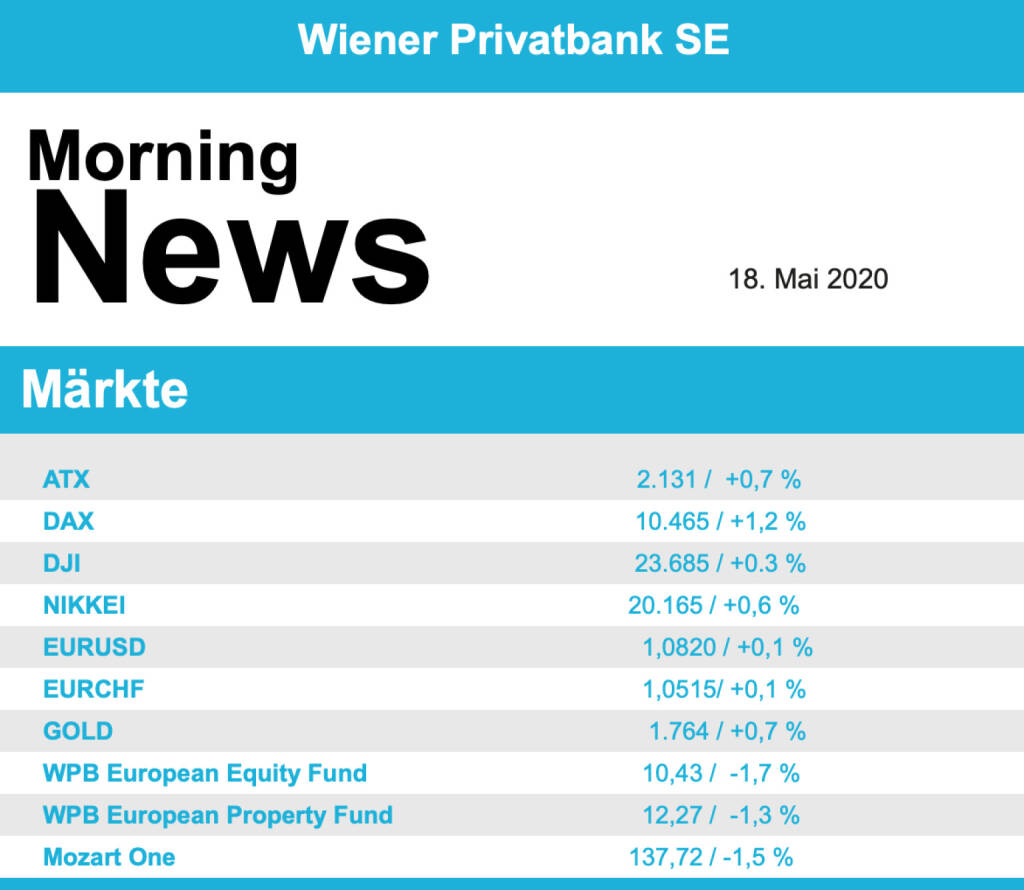

Nach vier verlustträchtigen Handelstagen haben Europas wichtigste Aktienmärkte am Freitag zugelegt, der Anstieg fußte auf der Vortageserholung an der Wall Street, weiter anziehenden Ölpreisen und hoffnungsvollen Konjunkturdaten aus China, wo die Industrieproduktion im April unerwartet deutlich gestiegen war. So konnte der EuroStoxx 50 um 0,4% befestigte schliessen, was allerdings auf Wochensicht dennoch ein Minus von 4,7% bedeutete, der CAC 40 legte 0,1% zu, der Dax präsentierte sich um 1,2% erholt und auch in London endete der FTSE 100 mit einem Plus von 1,0%.

Investoren griffen bei jenen Branchen zu, die durch die Krise schwer in Mitleidenschaft gezogen worden waren, die Rohstoffwerte konnten 2,8% anziehen, die Automobilunternehmen endeten mit einem Aufschlag von 1,8%. In diesem Sektor konnte sich vor allem Volkswagen mit einem Anstieg von 4,1%, nachdem zwar der Absatz des Konzerns im April stark unter Druck gekommen war, allerdings die Käufe in China wieder deutlich zunahmen. Besonders gut nachgefragt wurde der britische Telekomriese BT Group, Medienberichte über einen möglichen Verkauf der Tochter Openreach für rund 20 Milliarden britische Pfund liessen den Kurs um 5,4% steigen. Der Stahlkonzern ArcelorMittal gewann 4,2% und profitierte von Drohungen aus Brüssel, wonach die EU Strafzölle auf türkischen Stahl erheben möchte. Der Luxusuhrenkonzern Richemont hatte im ersten Quartal zwar einen höheren Umsatz als im Vorfeld befürchtet gemeldet, erlitt aber einen erheblichen Gewinneinbruch, nach anfänglichen Zuwächsen musste der Titel 2,0% schwächer schliessen. Weiter schwer unter Druck bleibt der Zahlungsdienstleister Wirecard, nach einer anfänglichen Erholung setzten weitere Verkäufe ein und liessen den Titel 7,2% abrutschen. Bei den deutschen Nebenwerten konnte sich der Batteriehersteller Varta besonders hervortun, nach robusten Ergebnissen und der Mitteilung, dass das Geschäft durch die Krise nicht betroffen sei, kam es zu einem Kurssprung von 12,3%. Auch der Maschinen- und Anlagenbauer GEA lieferte ein solides Ergebnis, was dem Titel einen Kursgewinn von 10,1% bescherte.

Diese Woche werden morgen der ZEW-Index in Deutschland sowie die PKW-Erstzulassungen in der Eurozone bekanntgegeben, am Mittwoch folgen für die Eurozone Inflationszahlen und das Verbrauchervertrauen, am Donnerstag wird das Protokoll der letzten EZB-Sitzung veröffentlicht und am Freitag gibt es noch die Einkaufsmanagerindices für Frankreich, Deutschland und die Eurozone. Unternehmensergebnisse werden heute von Ryanair und Telecom Italia erwartet, morgen von Imperial Brands, am Mittwoch von Marks & Spencer, am Donnerstag von Generali, Wizz Air, Tate & Lyle und National Grid und am Freitag noch von Burberry.

Auch die Wiener Börse konnte mit Zuwächsen in das Wochenende gehen, der ATX schloss mit einem Aufschlag von 0,7%, wobei gegen Ende ein Teil der zwischenzeitlichen Zuwächse wieder abgegeben werden musste. Auch am heimischen Markt waren die gleichen Gründe wie im übrigen Europa für die deutlich freundlichere Stimmung verantwortlich. Gut nachgefragt waren Bankentitel, die Raiffeisen konnte sich mit einem Plus von 4,0% als bestes Unternehmen aus dem Sektor präsentieren, die Bawag konnte die tagsüber angelaufenen Verluste gegen Ende in einen Zuwachs von 1,5% drehen, gesucht war auch die vorwiegend in Südosteuropa tätige Addiko Bank mit einem Anstieg von 2,2%, lediglich die Erste Group konnte da nicht ganz mithalten und erzielte nur ein marginales Plus von 0,1%. Generell war die Meldungslage zu den einzelnen Unternehmen sehr dünn, die OMV will die Reiseausgaben von Vorstandschef Rainer Seele und die Sponsoring-Aktivitäten des Unternehmens genauer unter die Lupe nehmen und folgt so einer Anordnung des Aufsichtsrats, der Titel ging 1,0% fester aus dem Handel. Die Raiffeisen Centro Bank senkte das Kursziel für Palfinger von 28,0 Euro auf 21,0 Euro und bestätigte die Empfehlung als Halten, der Kranhersteller konnte um 1,3% anziehen. Die Erste Group reduzierte die Empfehlung für FACC von „Buy“ auf „Accumulate“ und senkte das Kursziel von 15,0 Euro auf 8,0 Euro, der Flugzeugzulieferer beendete den Handel nahezu unverändert. Die Commerzbank erhöhte das Kursziel für den Verbund von 38,0 Euro auf 40,0 Euro und liess die Einschätzung unverändert auf „Halten“, der Versorger konnte sich um 0,3% verbessern. Bester Titel des Tages nach der Raiffeisen war Wienerberger, für den Ziegelkonzern brachte der Handel einen Zuwachs von 3,8%, gut nachgefragt war auch Frequentis, der Anbieter von Luftfahrtleitsystemen erzielte einen Aufschlag von 2,2%. Zu den weiteren Gewinnern zählte AMAG, für den Aluminiumkonzern ging es 1,9% nach oben. Schwächster Wert zum Wochenausklang war Semperit, der Gummikonzern erlitt einen Rückgang von 3,8%, ebenfalls wenig nachgefragt wurde s Immo, für den Titel ging es 2,4% nach Süden. Auch Zumtobel wurde verkauft, der Leuchtenhersteller schloss mit einem Abschlag von 2,3%. Am Dienstag berichten die Addiko Bank und Rosenbauer, am Mittwoch Schoeller-Bleckmann, Semperit und die Vienna Insurance und am Freitag noch uniqa.

Die US-Börsen konnte sich am Freitag von den anfänglichen Verlusten befreien und mit moderaten Zuwächsen aus dem Handel gehen, der Dow Jones endete 0,3% befestigt, was aber für die gesamte Woche dennoch ein Minus von 2,7% bedeutete, der S&P 500stieg um 0,4% und der Nasdaq 100 konnte ein Plus von 0,6% erzielen. Die vorgelegten Wirtschaftsdaten bestätigten die befürchteten Auswirkungen der Pandemie, der US-Einzelhandel erlitt einen Rekord-Umsatzeinbruch, die Industrieproduktion war im April um 11,2% gefallen, was aber noch leicht besser war als im Vorfeld erwartet. Bei den Einzeltiteln erregte Sorrento Therapeutics besonders Aufsehen, das Biotech-Unternehmen soll laut Medienberichten einen Antikörper gegen das Coronavirus entwickelt haben, der Kurs schnellte auf Grund dieser Meldung 158,0% nach oben. Deutlich zulegen konnte auch J.C. Penney, die von der Insolvenz bedrohte Warenhauskette hatte mitgeteilt, eine fällige Zinszahlung entgegen anderslautenden Spekulationen bereits geleistet zu haben, der Aktienkurs sprang 21,2% in die Höhe. Abbott Laboratories fiel hingegen um 2,1%, der Medizintechnik-und Pharmakonzern hatte im März einen Corona-Schnelltest per Notfallzulassung auf den Markt gebracht, der nun aber in der Kritik steht. Die Arzneimittelbehörde FDA meldete unter Verweis auf mehrere Studien Zweifel an der Zuverlässigkeit negativer Testergebnisse an.

In den USA wird heute der NAHB-Index für den Wohnungsmarkt veröffentlicht, morgen folgen dann die erteilten Baugenehmigungen und die Baubeginne, am Mittwoch der Ölbericht des Energieministeriums und das Protokoll der letzten Fed-Sitzung, am Donnerstag die Erstanträge für Arbeitslosenhilfe, der Markit-Einkaufsmanagerindex, der Index der Frühindikatoren sowie die Zahl der wiederverkauften Häuser. Unternehmensergebnisse gibt es morgen von Home Depot und Walmart, am Mittwoch von Analog Devices und Target Corporation, am Donnerstag von NVIDIA, Pets at Home und Palo Alto Networks und am Freitag noch von John Deere.

Zulegen konnten die Ölpreise, für Brent ging es 4,1% nach oben, bei WTI kam es zu einem Anstieg von 7,0%. Auch Gold konnte sich verbessern, eine Unze des Edelmetalls war den Käufern gegen Tagesende rund 1.745 US-Dollar wert. Der Euro konnte zwischenzeitliche deutlichere Zuwächse nach den schwachen US-Daten gegen den US-Dollar nicht ganz halten, die Gemeinschaftswährung schloss leicht stärker bei einem Kurs von rund 1,082 gegen den Greenback.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung mit Kurszuwächsen indiziert. Auch die Börsen in Asien tendierten freundlich. Unternehmensseitig bislang keine relevanten Nachrichten. Makroseitig steht in den USA heute der NAHB-Index im Fokus der Märkte.

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Verbund, ...

» LinkedIn-NL: Die Übergaben der Number One ...

» Österreich-Depots: Weekend Bilanz (Depot K...

» Börsegeschichte 6.2.: Wienerberger, Warimp...

» Nachlese: Daniela Herneth Superpower, Edi ...

» Wiener Börse Party #1089: ATX nach Rückset...

» PIR-News: In den News: Strabag, Bawag, Pos...

» Wiener Börse zu Mittag fester: Verbund, Ba...

» Börse-Inputs auf Spotify zu u.a. Veronika ...

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Aus den Morning News der Wiener Privatbank: "In einer international vorsichtigeren Anlegerstimmu...

» ATX-Trends: AT&S, Erste Group, OMV, Lenzin...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Mittwoch den Han...

» ATX-Trends: RBI, Frequentis, AT&S ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Bajaj, RBI, Porr, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich zum Wochenausklang m...

» ATX-Trends: Bajaj Mobility, AT&S, Erste Gr...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag n...