ATX-Trends: Lenzing, A1 Telekom Austria, AT&S, Frequentis, Zumtobel, Flughafen Wien ...

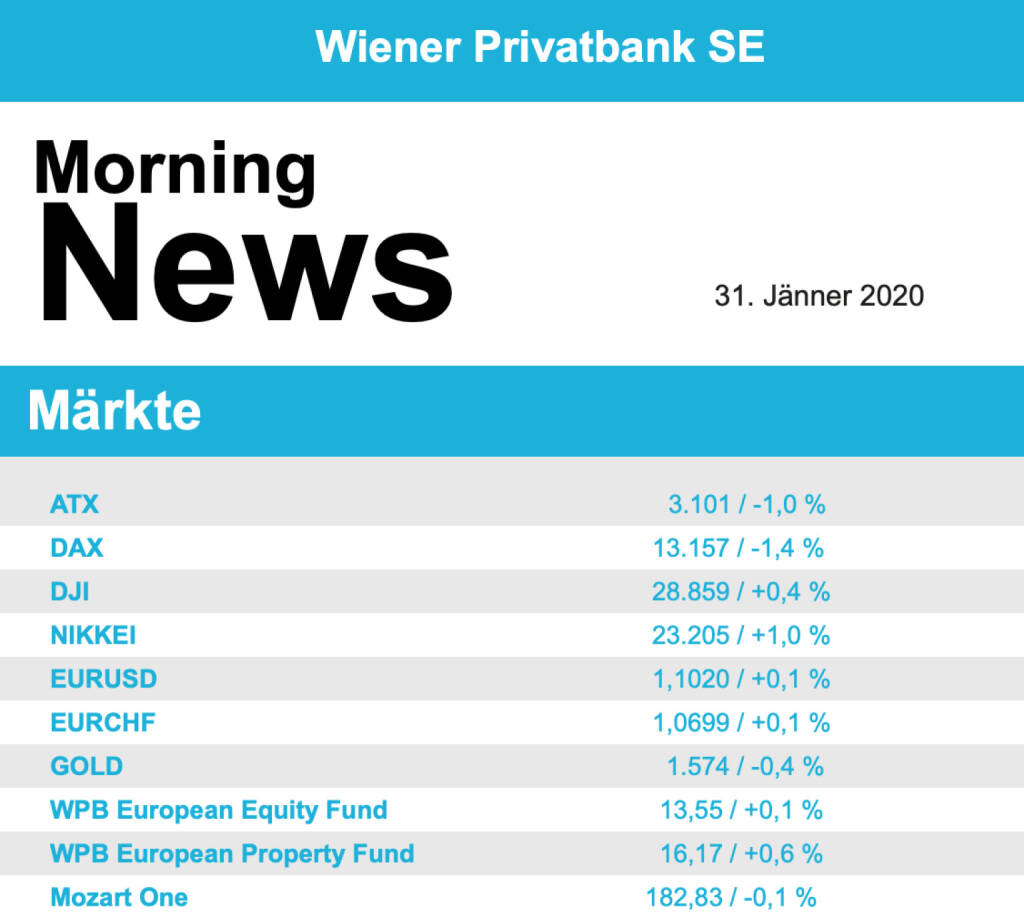

Nach zwei Tagen der Erholung geriet gestern wieder das Coronavirus in den Blickpunkt der Investoren, nachdem die Infektionen und Todesfälle in China einen neuen Höhepunkt erreicht hatten. So schloss der EuroStoxx 50 mit einem Verlust von 1,2%, in Paris fiel der Leitindex um 1,4%, ebensolche Einbußen erlitten der Dax in Deutschland und der Footsie in London. Bei der Entwicklung der einzelnen Branchen spielten Unternehmenszahlen allerdings eine wichtigere Rolle als die Viruserkrankung. An der Spitze der Verlierer standen die Öl- und Gasaktien mit minus 2,6%, hier belasteten die enttäuschenden Quartalszahlen von Royal Dutch Shell , die Papiere des Ölkonzerns mussten 4,4% abgeben.

Auf den Technologiewerten lasteten enttäuschende Zahlen von Samsung , der Sektorindex musste 2,0% abgeben. Gute Zahlen hingegen beförderten den Modehändler Hennes & Mauritz 9,4% nach oben, auch die Zahlen von Volvo wurden vom Markt gut aufgenommen, der Autobauer konnte ein stolzes Tagesplus von 7,1% erzielen. Auch die Deutsche Bank konnte die Anleger mit den vorgelegten Ergebnissen beeindrucken, vor allem der Gewinn und die gute Kapitalausstattung fanden Gefallen und der Titel war mit einem Plus von 4,2% der einzige Gewinner im Dax am gestrigen Tag. Roche lieferte wie gewohnt robuste Zahlen, der Pharmakonzern konnte um 0,5% zulegen. Siemens Games hingegen musste sinkende Umsätze und gestiegene Verluste berichten, das liess den Windkraftanlagenbauer um 9,1% einknicken. Vergleichsweise gut halten konnte sich RWE , ein positiver Kommentar von Goldman Sachs gab hier Rückenwind und liess das Minus mit 0,2% verhältnismäßig gering ausfallen.

Ebenfalls rückläufig war die Entwicklung am heimischen Markt, der ATX musste gestern wieder abgeben und beendete den Tag mit einer 1,0% tieferen Notierung. Auch die Börse in Wien konnte sich den neu aufkeimenden Sorgen um die Verbreitung des Coronavirus nicht entziehen. Lenzing hat weiter mit negativen Analystenkommentaren zu kämpfen, gestern senkte die Deutsche Bank ihre Empfehlung von „Hold“ auf „Sell“ und reduzierte das Kursziel deutlich von 87,0 Euro auf 60,0 Euro, das bedeutete für den Faserhersteller ein weiteres Minus von 1,7%. Die Telekom Austria hingegen konnte 1,0% zulegen, nachdem der teilstaatliche Telekomkonzern die Dividende von 21 Cent auf 23 Cent pro Aktie erhöhen will. Einen eher schwachen Tag hatten die Bankentitel, die Erste Group rutschte um 1,2% ab, die Raiffeisen ging 0,9% schwächer aus dem Handel, die Bawag konnte das Minus mit 0,4% einigermaßen in Grenzen halten. Eindeutiger Gewinner des Tages war Rosenbauer , der Feuerwehrausstatter erlebte in dem trüben Umfeld ein wahres Kursfeuerwerk und konnte sich um stolze 4,8% befestigen. Ebenfalls gesucht war der Flughafen Wien , was angesichts der neu aufkeimenden Sorgen umso bemerkenswerter war, und endete 1,7% befestigt. Auch Marinomed konnte sich tapfer halten und den Tag mit einem Zuwachs von 1,0% beenden. Wienerberger musste den deutlichen Gewinnen der beiden vorangegangenen Tage leichten Tribut zollen und endete gestern 1,1% schwächer. Deutlichster Verlierer des Tages war Frequentis , der Flugleitsystemanbieter bleibt weiter sehr volatil, gestern ging es 3,3% nach unten. Genauso viel musste FACC abgeben, der Flugzeugzulieferer litt unter den europaweiten Abgaben der Branche und musste die Erholung der letzten Tage wieder abrupt beenden. Ebenfalls schwach war Zumtobel mit einem Minus von 3,2%, und bei AT&S machte sich das schlechte Ergebnis von Samsung bemerkbar, für den Leiterplattenproduzenten ging es 2,8% nach Süden.

Die US-Aktienindizes haben am Donnerstag im späten Handel ihre Verluste in Gewinne umgewandelt. Die Aufwärtsbewegung begann, nachdem die Weltgesundheitsorganisation (WHO) wegen des Ausbruchs des Coronavirus eine "gesundheitliche Notlage von internationaler Tragweite" ausgerufen hatte. Gleichzeitig betonte die WHO, dass keine Reise- und Handelsbeschränkungen nötig seien. Der Dow Jones schloss mit einem Plus von 0,4%, nachdem er über weite Strecken des Handels im Minus notiert hatte, der S&P konnte sich um 0,3% befestigen und der Nasdaq 100 legte 0,4% zu. Vorbörslich veröffentlichte US-Konjunkturdaten hatten kaum Auswirkungen auf die Märkte. Im vierten Quartal 2019 ist die US-Wirtschaft vorläufigen Angaben zufolge mit 2,1 Prozent annualisiert etwas stärker gestiegen als erwartet, zudem ist die Zahl der wöchentlichen Erstanträge auf Arbeitslosenhilfe gesunken.

Aus Unternehmenssicht standen erneut Quartalsergebnisse im Fokus, Tesla berichtete das zweite Quartal in Folge dank hoher Nachfrage in Europa und China und konnte sich gleich um 10,3% steigern. Auch die Zwischenberichte von Microsoft und Coca-Cola kamen gut an. Der Windows-Konzern hat im vergangenen Quartal von seinem Fokus auf das Cloud-Geschäft und auch dem Ende der Windows-Version 7 profitiert. Beim Getränkeriesen wächst derweil der Verkaufsschlager "Zero Sugar" weiterhin zweistellig. Die Aktien von Coca-Cola stiegen an der Dow-Spitze um 3,3%, jene von Microsoft erklommen ein weiteres Rekordhoch und schlossen mit plus 2,8%. Um 6,1% abwärts ging es hingegen für die Titel von Facebook . Das Online-Netzwerk hat im vergangenen Quartal zwar die Marke von 2,5 Milliarden aktiven Nutzern erreicht und wächst weiter schnell, doch auch die Kosten steigen, unter anderem weil man immer mehr Mitarbeiter braucht. Eine Sonderbelastung bei der Altersversorgung seiner Beschäftigten hatte dem US-Paketlieferdienst United Parcel Service im vierten Quartal einen Verlust eingebrockt, die Anteilscheine verloren letztlich 6,7%.Wieder deutlich nach unten ging es für die Ölpreise, Brent schloss 2,5% schwächer, WTI verzeichnete einen Rückgang um 2,2%. Gold musste die leichten Zuwächse in den letzten Handelsstunden abgeben, das Edelmetall endete leicht schwächer bei einer Notierung von rund 1.575 US-Dollar. Der Euro zeigte sich in der zweiten Tageshälfte deutlich bekräftigt gegen den US-Dollar, das Währungspaar notierte am späten Abend bei einem Kurs von rund 1,1035.

Vorbörslich sind die Märkte in Europa heute Freitag zur Eröffnung freundlich indiziert. Auch die Börsen in Asien verabschieden sich mit grünen Vorzeichen in das Wochenende. Unternehmensseitig ist es in Österreich weiterhin recht ruhig. Auf der Makroseite stehen heute in Europa u.a. die Verbraucherpreise auf dem Programm, in den USA werden die Persönlichen Einkommen und Ausgaben sowie der Chicago Einkaufsmanager Index veröffentlicht.

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Verbund, ...

» LinkedIn-NL: Die Übergaben der Number One ...

» Österreich-Depots: Weekend Bilanz (Depot K...

» Börsegeschichte 6.2.: Wienerberger, Warimp...

» Nachlese: Daniela Herneth Superpower, Edi ...

» Wiener Börse Party #1089: ATX nach Rückset...

» PIR-News: In den News: Strabag, Bawag, Pos...

» Wiener Börse zu Mittag fester: Verbund, Ba...

» Börse-Inputs auf Spotify zu u.a. Veronika ...

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Aus den Morning News der Wiener Privatbank: "In einer international vorsichtigeren Anlegerstimmu...

» ATX-Trends: AT&S, Erste Group, OMV, Lenzin...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Mittwoch den Han...

» ATX-Trends: RBI, Frequentis, AT&S ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Bajaj, RBI, Porr, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich zum Wochenausklang m...

» ATX-Trends: Bajaj Mobility, AT&S, Erste Gr...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag n...