ATX-Trends: voestalpine, Verbund, OMV, Agrana, Andritz, Bawag ...

Auch am Mittwoch haben sich die großen europäischen Börsen kaum von der Stelle bewegt. Die Hoffnungen auf ein baldiges Ende der Brexit-Verhandlungen erhielten am Vorabend erneut einen Dämpfer, der EuroStoxx 50 als Leitindex der Eurozone pendelte wie schon am Vortag um die Marke von 3600 Punkten, am Ende stand ein kleines Plus von 0,1% zu Buche. In gleichem Ausmaß zulegen konnte der französische CAC 40 , für den deutschen DAX lief es etwas besser und es kam zu einer Verbesserung um 0,3%, am besten verhielt sich der Markt in London mit einem Aufschlag von 0,7%, hier wirkte auch das wieder nachgebende Pfund unterstützend. Nach dem vom britischen Parlament am Dienstag Abend erzwungenen vorläufigen Stillstand beim Brexit wird jetzt allgemein mit einer Fristverlängerung von Seiten der übrigen EU-Staaten gerechnet.

Mangels makroökonomischer Daten standen einmal mehr Unternehmensergebnisse im Mittelpunkt des Interesses, Asea Brown Boveri litt zwar unter einer sinkenden Nachfrage im Geschäftsfeld Robotik und Fertigungsautomation, die Gewinnentwicklung war trotzdem positiv und der Titel eroberte mit einem Plus von 3,5% die Spitze im Schweizer Leitindex. Carrefour berichtete ebenfalls gute Geschäfte was für den französischen Handelskonzern einen Zuwachs von 1,3% brachte. Peugeot konnte trotz eines Absatzrückganges den Gewinn steigern und sich dadurch um 3,2% verbessern. Der britische Bergwerksbetreiber Fresnillo wird nach eigenen Angaben dieses Jahr bei der Silber- und Goldförderung bestenfalls das untere Ende der angestrebten Zielmenge erreichen und musste gestern 1,7% abgeben. Der Chemiekonzern Akzo Nobel übertraf sowohl beim Umsatz als auch beim Gewinn die Erwartungen und konnte sich um 2,0% verbessern. Eine enttäuschende Prognose von Texas Instrument belastete den Technologiesektor und insbesondere die Chipproduzenten, STMicroelectronics war mit einem Minus von 2,8% schwächster Wert im CAC 40. In Deutschland konnte der Saatguthersteller KWS die Anleger mit den vorgelegten Zahlen und dem weiteren Ausblick überzeugen und dadurch ein Tagesplus von 3,8% erzielen, der Kunststoffspezialist Covestro konnte dank eines positiven Kommentars durch die Commerzbank 1,7% dazugewinnen. Ähnliches erging es dem Spezialverpackungshersteller Gerresheimer, hier führte eine positive Studie von JPMorgan zu einer Verbesserung von 3,3%.

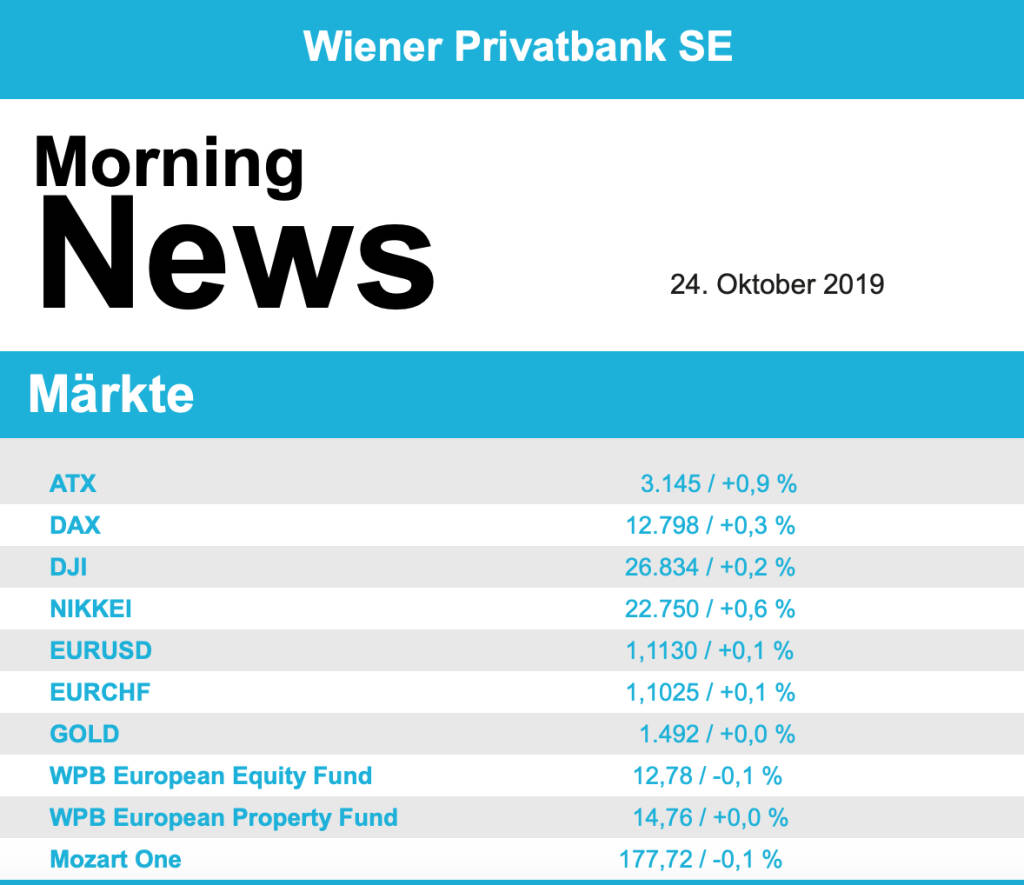

Bereits den vierten Gewinntag in Folge konnte der heimische Markt gestern verbuchen, für den ATX ging es um das europäische Umfeld deutlich übersteigende 0,9% nach oben. Von den Unternehmen gab es kaum neue Meldungen, Andritz meldete bereits am Vorabend einen neuen Großauftrag aus den USA und erzielte einen Aufschlag von 0,8%. Gut nachgefragt waren die Bankentitel, die Bawag schloss mit einem Plus von 1,1%, für die Raiffeisen ging es 1,2% nach oben, die beste Entwicklung hatte die Erste Group mit einem Zuwachs von 2,2%. Gut verlief der Tag auch für die Ölwerte, die OMV konnte sich nach dem starken Vortagsergebnis um weitere 1,6% verbessern, Schoeller-Bleckmann konnte die Abwärtsbewegung vorerst einmal beenden und erzielte eine 0,8% höhere Schlussnotierung. Die AMAG konnte den Rückgang des Vortages zu einem guten Teil wettmachen, für den Aluminiumkonzern brachte der Tag eine Verbesserung von 2,1%. Weiter nach oben ging es für voestalpine , auch gestern erzielte der Stahlkonzern einen Zuwachs von 1,8%. Die Verliererliste wurde von Agrana angeführt, für den Zucker- und Stärkekonzern ging es gestern um 2,2% nach unten. Schwach war auch der Verbund , mit einem Minus von 1,9% musste der gute Zuwachs vom Dienstag beinahe vollständig wieder aufgegeben werden. Weiter in einem kurzfristigen Abwärtstrend befindet sich Do & Co, auch gestern verbilligte sich das Cateringunternehmen um weitere 1,5%.

In den USA wurde das Börsegeschehen mangels makroökonomischer Neuigkeiten ebenfalls weitgehend von den Berichten einzelner Unternehmen geprägt, bei den Indices gab es kaum Bewegung. Der Dow Jones konnte den Tag mit einem leichten Plus von 0,2% beenden, für den S&P 500 ging es 0,3% nach oben, der Nasdaq 100 wurde von den Kursverlusten einiger Halbleiterhersteller belastet, konnte sich dennoch um 0,2% verbessern. Boeing berichtete einen Gewinneinbruch, ausgelöst durch das andauernde Flugverbot des Mittelstreckenjets 737 Max, auch der Umsatz ging zurück, allerdings nicht ganz so stark wie befürchtet, zeitweise konnten die Aktien nach diesen Ergebnissen dennoch stark zulegen, gegen Ende blieb dem Flugzeugkonzern ein Plus von 1,0%. Die Zahlen von Caterpillar wurden auf Grund der schwachen Auftragslage zunächst ebenfalls eher negativ bewertet, schlussendlich schafften die Papiere aber die Umkehr in den positiven Bereich und erzielten ein Plus von 1,2%. Texas Instruments schockte mit stark reduzierten Gewinnerwartungen und musste eine Einbusse von 7,5% hinnehmen, diese Nachricht hatte Auswirkungen auf die gesamte Branche, auch Analog Devices, Microchip Technology, Broadcom und Applied Materials erlitten herbe Tagesverluste. Die Foto-App Snap konnte zwar mehr Nutzer als angenommen gewinnen, die Prognose für den zu erwartenden Umsatz fiel aber schwächer aus was den Titel 5,9% nach unten brachte. Bei Nike verkündete der langjährige Vorstandschef seinen Rücktritt, wodurch die Aktie 3,7% abgeben musste. Auch der Pharmakonzern Eli Lilly konnte mit dem vorgelegten Ergebnis nicht überzeugen, vor allem neue Produkte blieben hinter den Erwartungen zurück, das bedeutete einen Tagesabschlag von 2,2%.

Deutlich stärker tendierten die Ölpreise auf Grund rückläufiger Lagerdaten in den USA, Brent erreichte einen Zuwachs von 2,5%, WTI konnte sich um stolze 3,3% verbessern. Gold konnte in einem ruhigen Handel leicht zulegen und wurde gegen Abend bei einem Kurs von rund 1.492 US-Dollar gehandelt. Der Handel zwischen Euro und US-Dollar zeigte wenig Bewegung, das Währungspaar erzielte am späten Abend einen Kurs von knapp über 1,113.

Vorbörslich sind die Märkte in Europa heute Donnerstag etwas freundlicher indiziert. Die Börsen in Asien beenden den heutigen Handelstag uneinheitlich. Auf Unternehmensseite heute bislang keine relevanten Nachrichten. Makroseitig stehen in Europa heute PMI Verarbeitendes Gewerbe und Dienste für Oktober 2019 sowie der EZB Zinsentscheid, in den USA der Auftragseingang langlebige Güter, die Erstanträge Arbeitslosenhilfe, PMI Verarbeitendes Gewerbe und Dienste sowie die Neubauverkäufe für September 2019 im Fokus der Märkte.

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Verbund, ...

» LinkedIn-NL: Die Übergaben der Number One ...

» Österreich-Depots: Weekend Bilanz (Depot K...

» Börsegeschichte 6.2.: Wienerberger, Warimp...

» Nachlese: Daniela Herneth Superpower, Edi ...

» Wiener Börse Party #1089: ATX nach Rückset...

» PIR-News: In den News: Strabag, Bawag, Pos...

» Wiener Börse zu Mittag fester: Verbund, Ba...

» Börse-Inputs auf Spotify zu u.a. Veronika ...

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Aus den Morning News der Wiener Privatbank: "In einer international vorsichtigeren Anlegerstimmu...

» ATX-Trends: AT&S, Erste Group, OMV, Lenzin...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Mittwoch den Han...

» ATX-Trends: RBI, Frequentis, AT&S ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Bajaj, RBI, Porr, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich zum Wochenausklang m...

» ATX-Trends: Bajaj Mobility, AT&S, Erste Gr...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag n...