ATX-Trends: CA Immo, Immofinanz, S Immo, Bawag ...

Deutlich erholt präsentierten sich die europäischen Börsen am gestrigen Handelstag, wo es wegen des Feiertags in einigen Ländern ein deutlich geringeres Handelsvolumen gab. Der EuroStoxx 50 konnte ein Plus von 0,6% erzielen, auch die anderen wichtigen Indices beendeten den Tag mit Zuwächsen. Ungeachtet der freundlichen Tendenz bleiben aber die Probleme weiter ungelöst, die zuletzt für die Verluste gesorgt haben: So geht der Handelskonflikt zwischen den USA und China in die nächste Runde. Das Reich der Mitte drohte nun mit der Verknappung der Seltenen Erden. Ein hoher Regierungsbeamter sowie Staatsmedien hatten zuletzt deutlich gemacht, dass China die wichtigen High-Tech-Metalle als Waffe im Handelskonflikt und im Kampf gegen das Vorgehen der USA gegen den Telekom-Riesen Huawei einsetzen könnte.

Europaweit war der Mediensektor mit einem Plus von 1,8% am meisten nachgefragt, hier half vor allem Axel Springer , der deutsche Medienkonzern schnellte 22,2% nach oben, nachdem bekannt wurde, dass der US-Investor KKR eine strategische Beteiligung plant. Zusätzlich konnte der britische Medienkonzern Daily Mail & General 9,6% zulegen, nachdem ein Analyst die Verkaufsempfehlung für den Titel gestrichen hatte. Auch Vivendi war gesucht und war mit einem Plus von 1,9% stärkster Wert im EuroStoxx 50. Schwächster Sektor waren wie oft an einem positiven Börsentag die defensiven Versorger mit einem Minus von 0,9%, Enel musste hier 1,5% abgeben. Wirecard befindet sich weiter im Aufwind und konnte auch gestern ein Plus von 2,3% erzielen, der Konsumgüterkonzern Beiersdorf war gestern ebenfalls gesucht und befestigte sich um 1,7%.

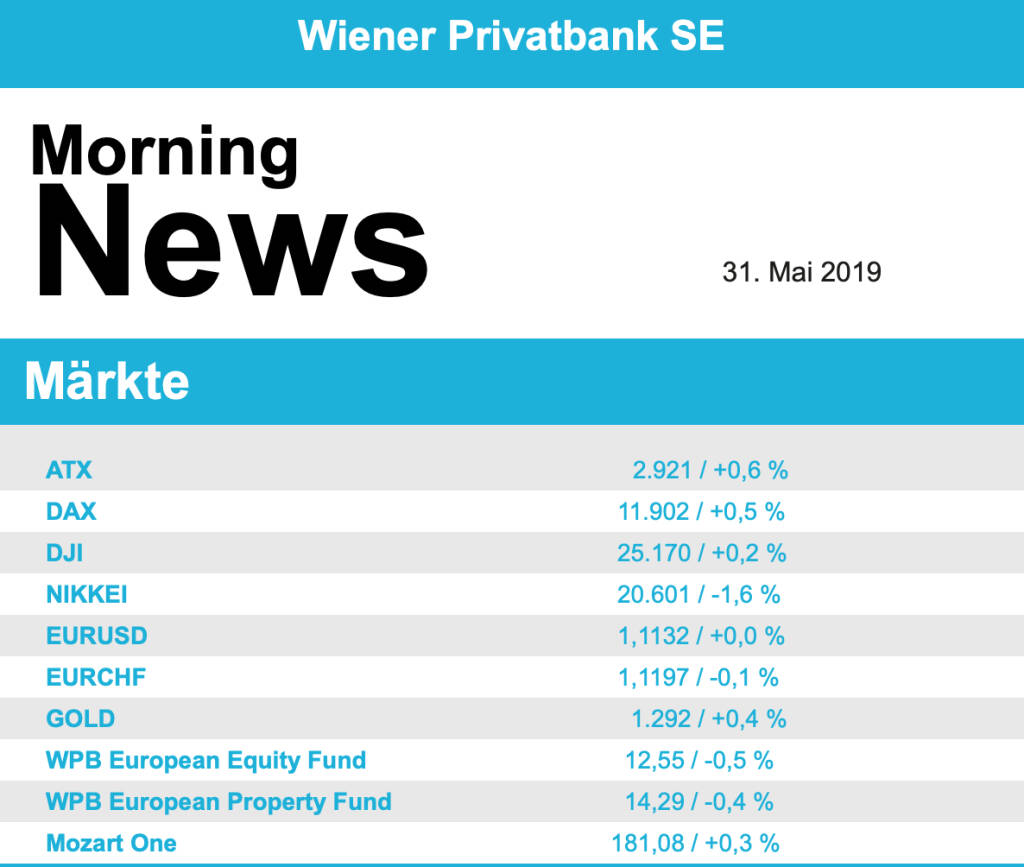

In Wien hatte die Börse erstmals an einem Feiertag geöffnet, das Handelsvolumen war als äußerst gering zu bezeichnen, der ATX konnte um 0,6% vorrücken. Unterstützung kam von den starken Bankaktien, die Erste Group erzielte ein Plus von 1,4%, Raiffeisen Bank International stieg um 1,3% und Bawag schloss mit einem Aufschlag von 0,8%. Am besten waren aber zwei Immobilienwerte, s Immo beendete den Handelstag mit einem Plus von 2,7%, auch Immofinanz war gesucht und konnte sich um 2,4% verbessern. Die positive Stimmung breitete sich aber nicht über den gesamten Sektor aus, CA Immo zählte mit einem Minus von 1,3% zu den größten Verlierern des gestrigen Handelstages.

Erfreuliche Wirtschaftsdaten verhalfen gestern den Börsen in den USA zu einem Zuwachs, der aber im Vergleich zu Europa deutlich geringer ausfiel. Der Dow Jones schloss mit einem Aufschlag von 0,2%, der S&P 500 legte in gleichem Ausmaß zu, beim Nasdaq 100 fiel das Plus mit 0,4% etwas deutlicher aus. Das Wirtschaftswachstum in den USA hatte sich zu Jahresbeginn beschleunigt. In den Monaten Januar bis März legte das Bruttoinlandsprodukt der größten Volkswirtschaft der Welt um auf das Jahr hochgerechnete 3,1 Prozent zu, wie das Handelsministerium laut einer zweiten Schätzung mitteilte. In einer ersten Schätzung war zwar noch ein Wirtschaftswachstum von 3,2 Prozent ermittelt worden. Volkswirte aber hatten mit einer Abwärtsrevision auf 3,0 Prozent gerechnet. Gute Quartalszahlen verhalfen den Einzelhändlern Dollar General und Dollar Tree zu deutlichen Zuwächsen. Dollar Tree hatte zwar die Gesamtprognose für das laufende Jahr gekürzt, trotzdem gab es deutliche Fortschritte bei der Neuausrichtung des Konzerns zu vermelden, was von den Investoren mit einem Plus von 3,1% honoriert wurde. Dollar General konnte mit der jüngsten Geschäftsentwicklung positiv überraschen und wurde dafür mit einem Anstieg von 7,2% belohnt. Der Telekomkonzern litt unter einer gestrichenen Kaufempfehlung durch UBS und fiel mit einem Minus von 2,3% an das Ende des Dow Jones.

Deutlich unter Druck gerieten die Ölpreise, Brent schloss mit einem Abschlag von 3,7%, bei WTI betrug das Tagesminus gar 3,8%. Gold konnte nach einem ruhigen Handel gegen Abend leicht zulegen und endete bei einer Notierung von knapp unter 1.290 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief ruhig und in engen Bahnen, gegen Ende des Tages handelte das Währungspaar nahezu unverändert bei einem Kurs von rund 1,113.

Vorbörslich erwarten wir die europäischen Märkte heute zum Wochenausklag schwächer. Die Börsen in Asien notieren aktuell ebenso im Minus. Auf der Makroseite werden heute unter anderem die Einzelhandelsumsätze und Verbraucherpreise in Deutschland sowie das Uni. of Michigan Verbrauchervertrauen in den USA veröffentlicht. Auf der Unternehmensseite erwarten wir heute keine relevanten Nachrichten.

Latest Blogs

» Österreich-Depots: Starker Wochenstart mit...

» Börsegeschichte 9.2.: Extremes zu UBM (Bör...

» Nachlese: Gunter Deuber, Matteo Rosoli, mu...

» PIR-News: Strabag, RBI (Christine Petzwink...

» Diashow bisherige Number One Award Übergab...

» Wiener Börse Party #1090: ATX stark, RBI v...

» Wiener Börse zu Mittag fester: Austriacard...

» ATX-Trends: DO & CO, Porr, RBI, Andritz, M...

» Börse-Inputs auf Spotify zu u.a. Gunter De...

» Börsepeople im Podcast S23/12: Matteo Rosoli

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: DO & CO, Porr, RBI, Andritz, M...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Freitag mit Gewin...

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Aus den Morning News der Wiener Privatbank: "In einer international vorsichtigeren Anlegerstimmu...

» ATX-Trends: AT&S, Erste Group, OMV, Lenzin...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Mittwoch den Han...

» ATX-Trends: RBI, Frequentis, AT&S ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Bajaj, RBI, Porr, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich zum Wochenausklang m...