ATX-Trends: Lenzing, Flughafen Wien, Amag, Rosenbauer, Telekom Austria ...

Der Handelskonflikt zwischen den USA und China hat sich am Donnerstag als schwere Bürde für Europas Aktienmärkte erwiesen. Der EuroStoxx 50 als Leitindex für die Eurozone büßte 2,0% und rutschte auf den tiefsten Stand seit Ende März. Im Verlauf des Handels hatten sich die Verluste immer mehr ausgeweitet. Branchenweit gab es mit Ausnahme des Immobiliensektors, der leicht zulegte, in Europa nur Verlierer, der Autosektor war mit minus 2,9%am schwächsten. Bei den Einzelwerten standen diejenigen Unternehmen im Fokus, die Ergebnisse präsentierten.

Bei ArcelorMittal wurde bemängelt, dass das operative Ergebnis unter den Erwartungen lag, der Stahlkonzern musste 6,1% abgeben. Zurich Insurance verzeichnete zwar in allen Geschäftsregionen Wachstum, allerdings wurde ein guter Teil der Prämien durch den starken Dollar aufgezehrt und die Aktie bewegte sich 1,7% nach Süden. Bei Unicredit überraschte die geringe Strafe wegen verbotener Geschäfte mit dem Iran, der Gewinn fiel höher aus als erwartet, der Titel konnte sich jedoch dem allgemeinen Abwärtstrend nicht entziehen und schloss mit einem Abschlag von 2,7%. Der Baustoffkonzern HeidelbergCement konnte dank guter Wetterbedingungen ein besseres Ergebnis als angenommen vorlegen, das Plus von 0,5% war in dem trüben Marktumfeld als relativ stark einzuschätzen. Der Medienkonzern ProSiebenSat1 überzeugte mit den Ergebnissen, vor allem dank der Online-Sparte, und hob sich mit einem Anstieg von 3,3% vom europaweit schwachen Umfeld für TV-Aktien deutlich ab. Vonovia konnte von der Nachfrage nach defensiven Werten profitieren, der deutsche Immobilienkonzern war mit einem Plus von 2,7% einer der Gewinner des Tages in Deutschland.

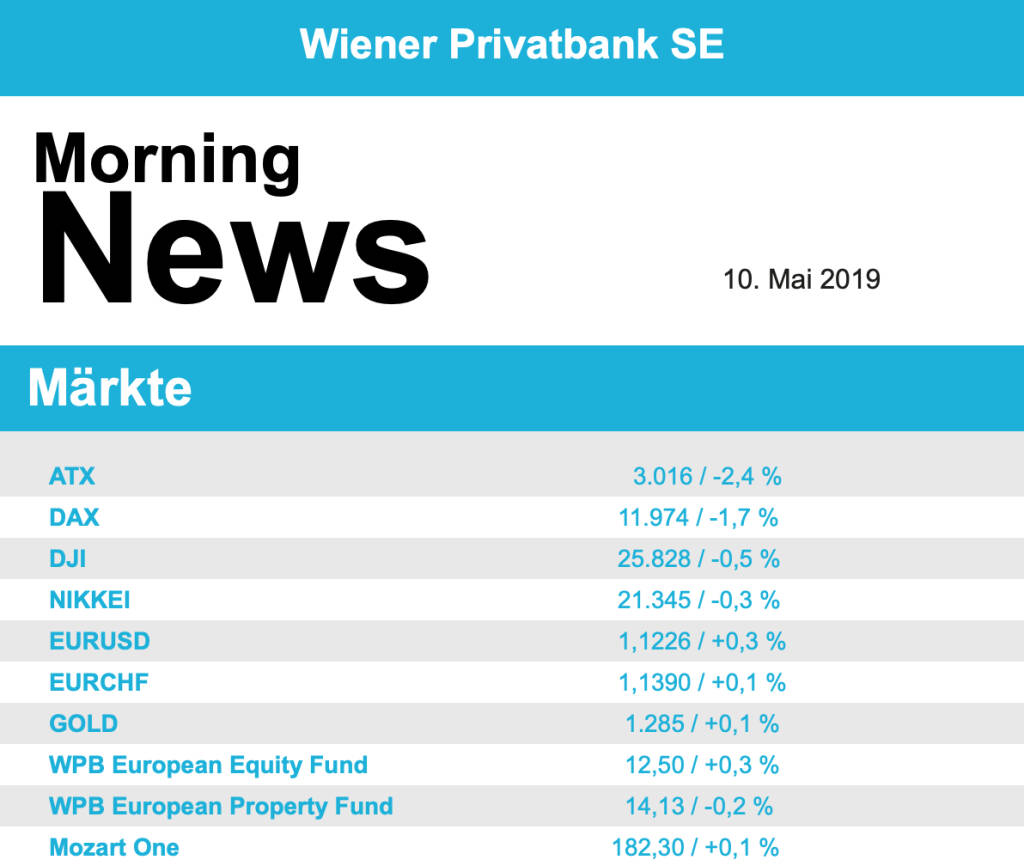

Dass es in Wien einen weiteren Tag nach unten ging, war keine grosse Überraschung angesichts der allgemein pessimistischen Stimmung in Europa. Die vorsichtige Stimmung herrschte quer durch alle Sektoren, kursbewegende Meldungen zu Unternehmen waren am heimischen Markt äußerst dünn gesät. Das größte Minus musste AT&S mit einem Abschlag von 7,3% hinnehmen, auch andere Schwergewichte wie Schoeller-Bleckmann und Do&Co schlossen deutlich niedriger. Die Analysten der Deutschen Bank liessen das Kursziel für Lenzing unverändert und behielten auch die „Hold“ Empfehlung bei, für den Faserhersteller endete der Tag dennoch mit einem Abschlag von 3,3%. Der einzige Gewinner am gestrigen Tag war der Flughafen Wien mit einem Plus von 0,5%, AMAG , Rosenbauer und Telekom Austria schlossen den Tag unverändert.

In den USA gab es zunächst ebenfalls deutliche Abschläge, ehe die Märkte neue Hoffnung schöpften und einen Teil der Verluste wieder wettmachten. Diese Hoffnung begründete sich auf eine Aussage des Präsidenten Donald Trump., wonach er einen „wunderschönen“ Brief des chinesischen Präsidenten Xi erhalten habe. Dadurch wurde die Möglichkeit einer Einigung noch diese Woche wieder etwas wahrscheinlicher, wenngleich die USA Ernst machen und heute die erhöhten Zölle in Kraft treten sollen. Der Dow Jones beendete den Tag mit einem Minus von 0,5%, der marktbreite S&P 500 gab 0,3% ab und der Nasdaq 100 schloss mit einer 0,5% tieferen Notierung. Bei den Einzelwerten standen die Aktien von Intel im Blickpunkt, das reduzierte Umsatzwachstum für die nächsten drei Jahre wurde offiziell bestätigt, zugleich bemängelte ein Analyst die mangelnde Profitabilität, das brachte den Titel 5,3% nach unten. Auch IBM litt unter diesen reduzierten Aussichten und schloss mit einem Minus von 1,9%. Walt Disney konnte mit den Zahlen zum ersten Quartal positiv überraschen, das reichte aber nicht aus um sich gegen das schwache Umfeld durchzusetzen, der Unterhaltungsriese schloss mit einem Abschlag von 1,0%. Chevron hat sich aus dem Bieterwettstreit um Anadarko Petroleum zurückgezogen und will stattdessen die eigenen Aktien zurückkaufen. Das enttäuschte die Aktionäre von Anadarko, der Titel gab daraufhin 3,3% ab, Occidental Petroleum, das ja ein besseres Angebot für Anadarko gelegt hatte, musste 6,4% abgeben, Chevron hingegen konnte sich um 3,1% verbessern. Der Börsegang von Uber wird für heute erwartet, es wird mit 8,1 Milliarden Dollar eine der größten Neunotierungen der letzten Zeit, die Nachfrage war aber scheinbar gering, der Ausgabepreis wurde mit 45 Dollar fast am unteren Ende der Preisspanne festgesetzt.

Öl zeigte unterschiedliche Tendenz, Brent schloss nahezu unverändert, WTI musste ein Minus von 0,7% hinnehmen. Gold endete nach einem leicht bewegten Handel etwas stärker bei 1.284 US-Dollar. Der Euro zeigte etwas Stärke gegen den US-Dollar, das Währungspaar handelte gegen Abend bei einem Kurs von rund 1,122, wobei der Euro im Tagesverlauf schon deutlich höher notiert hatte.

Vorbörslich sind die Märkte in Europa freundlich indiziert. Die Börsen in Asien schliessen uneinheitlich. Von der Unternehmensseite ist es heute weiterhin relativ ruhig.

Latest Blogs

» Österreich-Depots: Starker Wochenstart mit...

» Börsegeschichte 9.2.: Extremes zu UBM (Bör...

» Nachlese: Gunter Deuber, Matteo Rosoli, mu...

» PIR-News: Strabag, RBI (Christine Petzwink...

» Diashow bisherige Number One Award Übergab...

» Wiener Börse Party #1090: ATX stark, RBI v...

» Wiener Börse zu Mittag fester: Austriacard...

» ATX-Trends: DO & CO, Porr, RBI, Andritz, M...

» Börse-Inputs auf Spotify zu u.a. Gunter De...

» Börsepeople im Podcast S23/12: Matteo Rosoli

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: DO & CO, Porr, RBI, Andritz, M...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Freitag mit Gewin...

» ATX-Trends: AT&S, Erste Group, Bawag, RBI,...

Aus den Morning News der Wiener Privatbank: "In einer international vorsichtigeren Anlegerstimmu...

» ATX-Trends: AT&S, Erste Group, OMV, Lenzin...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Mittwoch den Han...

» ATX-Trends: RBI, Frequentis, AT&S ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Bajaj, RBI, Porr, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich zum Wochenausklang m...