ATX-Trends: Frequentis, Wienerberger, Zumtobel, Andritz, Palfinger ...

Die weichende Brexit-Unsicherheit nach dem Wahlausgang in Großbritannien und die Teil-Einigung im US-chinesischen Handelskonflikt haben die europäischen Börsen am Freitag teils deutlich angeschoben, zum Handelsschluss hin aber ließ der Schwung wieder nach. Teil der Vereinbarung im Handelskonflikt ist die Aussetzung einer neuen Runde von US-Strafzöllen auf chinesische Waren, die am Wochenende hätten in Kraft treten sollen. Die USA hätten sich auch verpflichtet, bereits verhängte Zölle teilweise zurückzunehmen, sagte Chinas Vize-Handelsminister Wang Shouwen. Der EuroStoxx 50 erreichte in der Spitze den höchsten Stand seit April 2015 und ging 0,7% befestigt aus dem Handel, was auf Wochensicht ein Plus von 1,1% bedeutete, der CAC 40 in Paris konnte 0,6% zulegen, der Dax rettete einen Zuwachs von 0,5% in den Schluss und in London überwog die Erleichterung nach der klaren Wahlentscheidung, so dass der FTSE 100 trotz eines starken Pfundes um 1,1% zulegen konnte.

Bester Sektor in Europa waren die Reise- und Freizeitwerte, Papiere von Fluggesellschaften legten hier deutlich zu. Auch alle anderen Branchen verzeichneten Gewinne. Gefragt waren die Banken, vor allem in Großbritannien, die Royal Bank of Scotland beispielsweise konnte gleich 8,4% in die Höhe springen. Auch der Autosektor wurde nachgefragt, Volkswagen eroberte mit einem Zuwachs von 2,1% die Spitze im EuroStoxx 50. Im Chipsektor konnte Infineon den Erfolgslauf fortsetzen und sich um weitere 1,7% verbessern. Henkel bereitete die Investoren auf ein weiteres schwaches Geschäftsjahr vor, das brachte den Titel 3,7% nach unten. Bei den deutschen Nebenwerten sorgten zwei Übernahmen für Gesprächsstoff, der Essenslieferdienst Deliver Hero tätigte einen milliardenschweren Zukauf in Südkorea, die Hoffnung auf kräftiges Wachstum in Asien liess den Titel um 23,3% in die Höhe springen. Der LKW-Zulieferer JOST will sein Geschäft in der Agrarindustrie mit dem Kauf des schwedischen Landmaschinenherstellers Alö Holding ausweiten und sollte dadurch weniger konjunkturabhängig sein, das brachte zum Wochenausklang ein stolzes Plus von 8,5%.

Heute erfolgt die Veröffentlichung des Markit Einkaufsmanagerindex für Deutschland, Frankreich und die Eurozone sowie Inflationsdaten für Italien, am Mittwoch werdender Produzentenpreisindex und der ifo-Index für Deutschland veröffentlicht sowie Inflationsdaten für die Eurozone, und am Freitag folgt noch der Produzentenpreisindex für Frankreich und Italien und das GfK Konsumentenvertrauen für Deutschland. In Europa wird diese Woche kein bedeutendes Unternehmen Ergebnisse veröffentlichen.

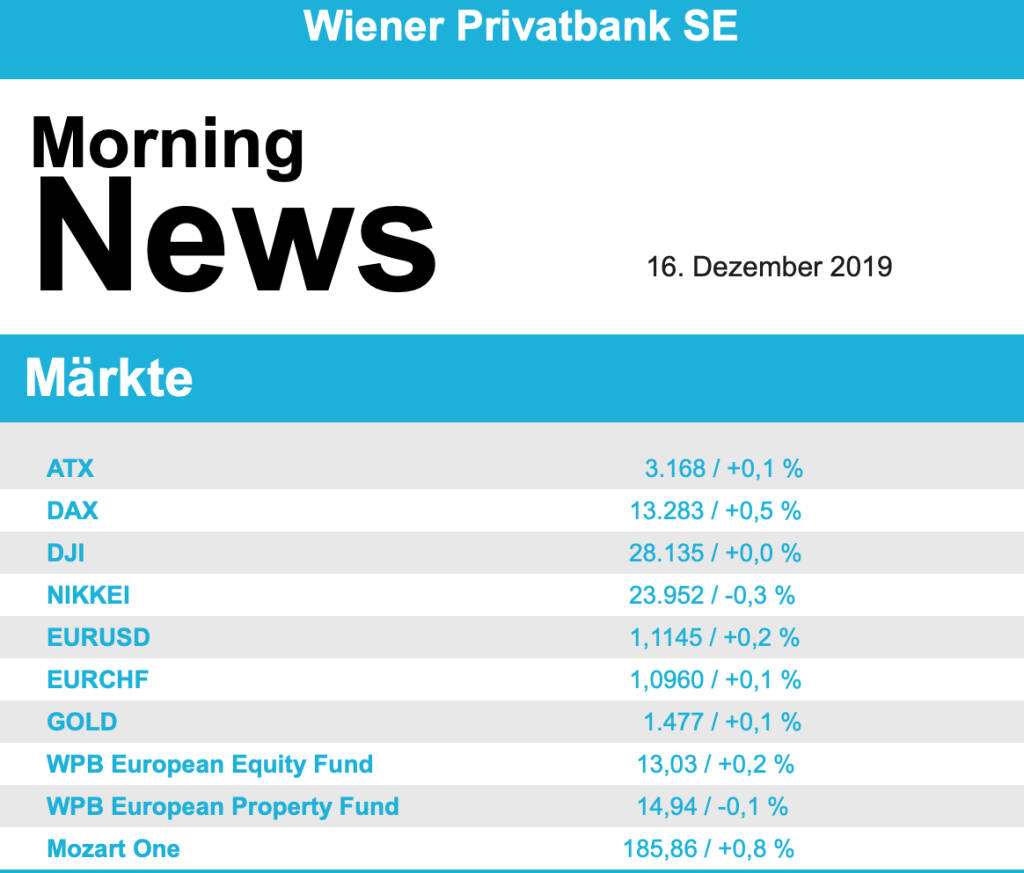

Kaum verändert beendete der heimische Markt den Handel am Freitag, der ATX notierte zum Schluss lediglich 0,05% über dem Vortagskurs. Dass die Österreichische Nationalbank die Prognose für das Wirtschaftswachstum für das kommende Jahr deutlich gesenkt hatte, wirkte etwas dämpfend auf die sonst allgemein gute Stimmung. Die Banken hatten einen weniger guten Tag, die Bawag verlor 1,0%, die Erste Group büßte 0,7% ein, lediglich die Raiffeisen konnte sich leicht um 0,1% verbessern. Auch die Addiko Bank als kleineres Institut musste 1,4% abgeben. Am deutlichsten verbessern konnte sich Frequentis , der Anbieter von Flugleitsystemen notierte zum Schlussgong um 2,3% höher als am Donnerstag. Zumtobel konnte die Vortagesverluste wettmachen, der Leuchtenhersteller befestigte sich um 2,2%. Gut nachgefragt war auch Wienerberger , für den Ziegelproduzenten ging es 1,8% nach oben, auch Schoeller-Bleckmann zählte mit einem Plus von 1,6% zu den Gewinnern. In gleichem Ausmaß zulegen konnte Andritz , und AT&S war weiter stark und erzielte am Freitag ein zusätzliches Plus von 1,4%. Rosenbauer konnte die Negativserie beenden, der Feuerwehrausstatter erzielte zum Wochenausklang einen Zuwachs von 1,3%. Immofinanz war mit einem Minus von 2,1% der größte Verlierer des Tages, ebenfalls schwach war Palfinger , für den Kranhersteller ging es 1,4% nach unten.

An der Wall Street hat die offizielle Bestätigung der Teil-Einigung im US-chinesischen Handelsstreit die Kurse letztlich kaum bewegt. Die wichtigsten Aktienindizes hatten sich zwar im frühen Handel noch allesamt auf Rekordhöhen gewagt, allerdings ließ der Schwung schnell wieder nach, und der Dow Jones endete nahezu unverändert mit einem Plus von 0,01%, dem S&P 500 erging es genauso, lediglich der Nasdaq 100 konnte eine leichte Verbesserung von 0,3% in den Schluss retten. Unter den Einzelwerten gab es deutliche Bewegungen bei den Softwareherstellern Oracle und Adobe Systems. Oracle hatte im zweiten Geschäftsquartal die Erwartungen der Analysten bezüglich des Umsatzes verfehlt, die Aktie fiel 3,5%. Anders das Bild bei Adobe, nach einem besser als erwartet ausgefallenem Quartal konnte der Titel um 3,9% zulegen und war damit Spitzenreiter im Nasdaq 100. Broadcom zeigte sich mit der Prognose für den Jahresumsatz zwar optimistisch und ist zuversichtlich, die negativen Auswirkungen des Handelskrieges abfedern zu können, die Tatsache, dass einzelne Sparten bedeutende Aufträge verloren haben, liess den Titel dennoch um 3,8% an das Ende des Nasdaq 100 absinken.

In den USA wartet heute der Empire Manufacturing Index sowie der Markit-Einkaufsmanagerindex auf die Investoren, morgen wird die Anzahl der Baubeginne und der erteilten Baugenehmigungen veröffentlicht, zusätzlich die Industrieproduktion, am Donnerstag folgen die wöchentlichen Arbeitslosendaten, die Anzahl der verkauften bestehenden Eigenheime und der Index der Frühindikatoren und am Freitag noch neue BIP-Zahlen, Angaben zu den persönlichen Einnahmen und Ausgaben und die von der Universität von Michigan ermittelte Stimmung unter den Investoren. Am Dienstag wird Fedex die Zahlen vorlegen, am Mittwoch folgen General Mills und Micron Techology und am Donnerstag dann noch Carnival, Darden Restaurants und Nike .

Öl war deutlich stärker, Brent stieg um 1,6%, WTI konnte 1,5% zulegen. Gold legte während des gesamten Handelsverlaufes leicht zu, gegen Ende des Tages wurde das Edelmetall bei etwas über 1.475 US-Dollar gehandelt. Der Euro musste vor allem in der zweiten Tageshälfte einen Teil der Zuwächse der vorangegangenen Tage wieder abgeben, blieb aber dennoch auf einem hohen Niveau gegen den US-Dollar, das Währungspaar handelte gegen Abend bei einem Kurs von rund 1,112.

Vorbörslich sind die Märkte in Europa heute Montag zur Eröffnung freundlich indiziert. Die Börsen in Asien beenden den ersten Handelstag der Woche uneinheitlich. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch in Europa heute Verbraucherpreise (ESP) sowie die Industrieproduktion (ITA), in den USA Im- und Exportpreise, Einzelhandelsumsätze sowie die Lagerbestände.

Latest Blogs

» BSN Spitout Wiener Börse: Pierer Mobility ...

» Österreich-Depots: Fester (Depot Kommentar)

» Börsegeschichte 29.4.: Intercell , OMV (Bö...

» Bawag-Q1 plus Einschätzung, 2023er-Zahlen ...

» Nachlese: Bundesschätze, Klaus Rainer Kirc...

» Wiener Börse Party #639: KESt-Story bei Ad...

» Wiener Börse zu Mittag stärker: Pierer Mob...

» Börsenradio Live-Blick 29/4: DAX rauf, 3x ...

» Börse-Inputs auf Spotify zu u.a. MSCI Worl...

» ATX-Trends: Erste Group, Verbund, Palfinge...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, Verbund, Palfinge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach einem &uu...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...