ATX-Trends: Amag, Uniqa, voestalpine, Wienerberger, Marinomed, KapschTrafficCom ...

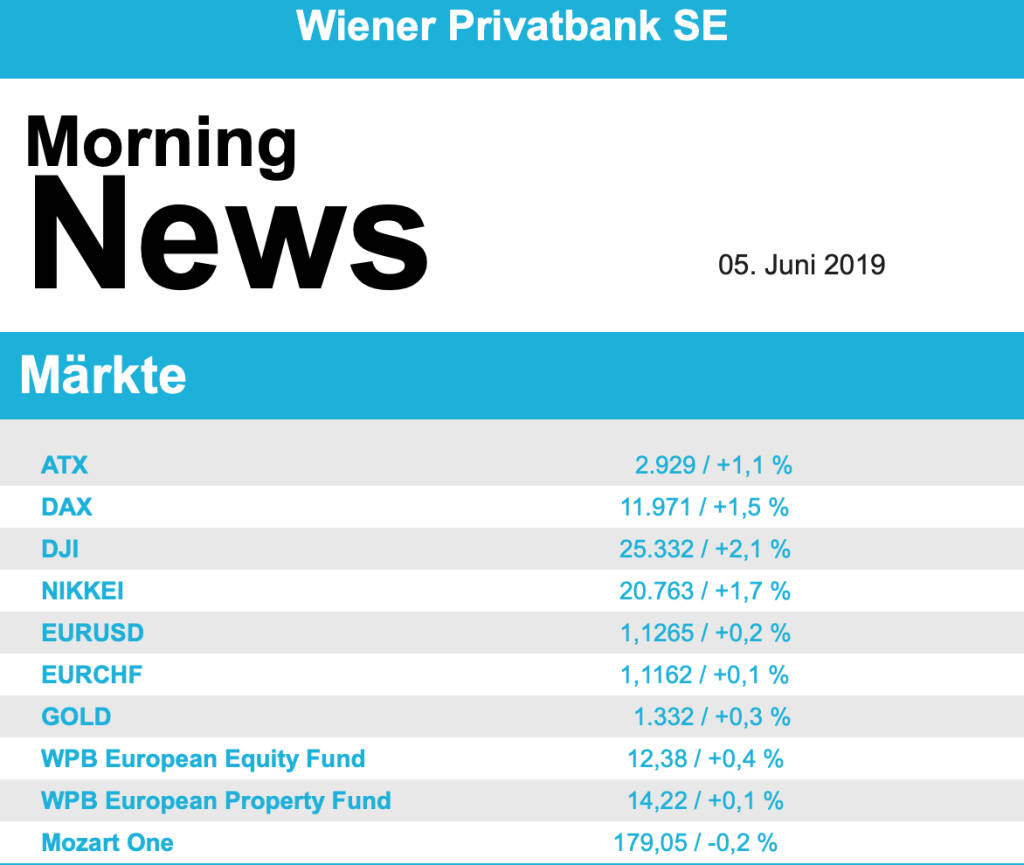

Die Hoffnung auf sinkende Zinsen beflügelte gestern auch die Börsen in Europa. Weil konjunkturelle Risiken, ausgelöst durch die weltweiten Handelsspannungen, zunehmen könnten, rechnen immer mehr Marktteilnehmer mit einer neuen Zinssenkungswelle. Diese Hoffnung wurde durch Aussagen des Fed-Chefs Jerome Powell weiter gestärkt, der meinte, dass man die Entwicklung ganz genau beobachten werde um dann eventuelle Schritte zur Aufrechterhaltung des Wirtschaftswachstums zu setzen. Mittlerweile preisen die Märkte eine Zinserhöhung in den USA bereits im Oktober mit einer fast hundertprozentigen Wahrscheinlichkeit ein.

Konjunkturdaten rückten am gestrigen Handelstag etwas in den Hintergrund, die Verbraucherpreisdaten aus dem Euroraum zeigten für Mai einen stärkeren Rückgang der Inflationsrate als von Analysten erwartet. Deutlich erholen konnte sich der zuletzt arg gebeutelte Automobilsektor, mit einem Zuwachs von 3,1% war diese Branche gestern die stärkste in Europa. Vor allem die deutschen Autobauer waren gesucht, Daimler erzielte beispielsweise ein Plus von 4,1%. Nicht ganz so gut verlief es für die Technologiewerte, die negativen Neuigkeiten aus den USA wirkten als Belastung. Zudem drückte auch eine Gewinnwarnung von Bang & Olufsen auf die Stimmung, der dänische Hersteller von Luxus-Elektronik verzeichnete einen Kurseinbruch von 17,4%. Ebenfalls wenig gefragt waren die Nahrungs- und Getränkehersteller mit einem Minus von 1,0%, was aber angesichts der positiven Stimmung für den als defensiv geltenden Sektor keine allzu große Überraschung war. In Deutschland waren auch Titel aus dem Chemiebereich gesucht, Covestro legte um 4,8% zu, BASF schloss um 3,7% befestigt. Die Fondstochter der Deutschen Bank, DWS, profitierte von einer Kaufempfehlung durch Goldman Sachs und kletterte 2,8% nach oben.

Deutlich erholen konnte sich auch die heimische Börse, der ATX schloss mit einem Aufschlag von 1,1% klar im positiven Bereich. Besonders hervortun konnten sich Wienerberger mit einem satten Plus von 4,5% und die Vienna Insurance Group mit 4,2% Zuwachs. Auch der zweite Versicherer, Uniqa , präsentierte sich sehr fest und konnte 2,0% vorrücken. Sehr erfreulich verlief der Tag auch für die Bankentitel, allen voran die Bawag die sich um 2,4% verbessern konnte, die Erste Group schloss 0,6% stärker und auch die Raiffeisen endete mit einer 0,8% höheren Notierung.

Voestalpine setzte mit einem Plus von 2,1% die am Vortag begonnene Erholung vor der heutigen Zahlenpräsentation fort. Deutlich freundlicher verlief der Tag auch für die Ölwerte, nachdem beim Rohstoff die Abwärtsbewegung zunächst einmal beendet wurde, Schoeller-Bleckmann konnte um 2,0% vorrücken, bei OMV stand ein Aufschlag von 1,8% zu Buche. Gesucht war gestern auch Valneva , für den Impfstoffhersteller ging es 2,4% nach oben. AT&S konnte sich dem europäischen Umfeld entziehen und ging mit einem 1,5% höheren Kurs aus dem Handel. Weniger gut verlief der Tag für Kapsch TrafficCom, für den Mautsystemanbieter gab es ein Minus von 2,8%, sowie für AMAG , der Aluminiumkonzern verbilligte sich um 2,6%. Marinomed konnte keinen Profit aus einer Bestätigung der Kaufempfehlung und einer Erhöhung des Kurszieles durch die Erste Group auf Grund der Mitte Mai vermeldeten positiven Studienergebnisse des Biotech-Unternehmens ziehen, für den Titel ging es gestern 1,2% nach Süden.

Auch in den USA ging es gestern deutlich nach oben, vor allem die Technologiewerte konnten einiges an Boden gutmachen, der Nasdaq 100 endete mit einem Plus von 2,7%. Aber die Erholung ging quer durch alle Sektoren, was auch die Zunahme des marktbreiten S&P 500 um 2,1% dokumentierte. Neben der zunehmenden Hoffnung auf eine Zinssenkung, war es auch die Bewegung, die in den Zollstreit mit Mexico gekommen war. Die Vereinigten Staaten und ihr lateinamerikanischer Nachbar wollen das Thema Strafzölle gegen Mexiko kurz vor Ablauf der Frist offenbar vom Tisch bekommen, US-Außenminister Mike Pompeo und sein mexikanischer Kollege Marcelo Ebrard treffen sich heute in Washington, um eine Lösung zu finden. Besonders zulegen konnte auch in den USA der Automobilsektor, Ford endete mit einem Aufschlag von 3,2%, General Motors konnte um stolze 6,0% vorrücken und auch bei Fiat Chrysler gab es einen Zuwachs von 4,0%. Deutlich erholt präsentierte sich die am Vortag abgestraften Technologiewerte, Facebook und Alphabet endeten mit deutlichen Aufschlägen. Für den Fahrdienstvermittle Uber gab es einige positive Analystenkommentare, was den Titel 3,6% nach oben brachte. US Steel konnte trotz einer Verkaufsempfehlung von Goldman Sachs 6,2% zulegen, der Titel hatte aber erst am Freitag auf einem Dreijahrestief notiert. Tiffany enttäuschte zwar mit den Umsätzen, zeigte sich aber für den weiteren Verlauf des Geschäftsjahres sehr optimistisch, Investoren honorierten diese positiven Aussichten mit einem Anstieg von 2,6%.

Öl konnte gestern die Talfahrt beenden, Brent verteuerte sich um 1,1%, WTI schloss 0,4% stärker. Gold hatte einen relativ bewegten Handel, schlussendlich notierte das Edelmetall nahezu unverändert zum Vortagskurs bei rund 1.325 US-Dollar. Der Euro konnte die am Vortag errungen Stärke gegen den US-Dollar behaupten, das Währungspaar notierte gegen Handelsende bei einem Wert von rund 1,125, was einen leichten Anstieg für den Euro bedeutete.

Vorbörslich sind die Börsen in Europa heute Mittwoch freundlich indiziert. Auch die asiatischen Börsen verzeichneten durchwegs Zugewinne. Gestern in den USA keimten insbesondere Zinssenkungsphantasien auf und beflügelten die Aktienmärkte. Auf der Unternehmensseite erwarten wir heute Geschäftszahlen von Voestalpine (siehe unten). Makroseitig werden heute PMI`s und Einzelhandelsumsätze in der der EU sowie der ISM-Index und das Fed Beige Book in den USA veröffentlicht.

UNTERNEHMENSNACHRICHTEN

Voestalpine

Der heimische Stahlkonzern voestalpine präsentierte heute seine Zahlen zum Geschäftsjahr 2018/19. Die Umsatzerlöse konnten im Vergleich zum Vorjahr um 5,1% auf €13.560,7 Mio. gesteigert werden. Während das EBITDA um 19,9% auf €1.564,6 Mio. zurückging (EBITDA-Marge: 11,5%), ließ das EBIT um 33,9% auf €779,4 Mio. nach (EBIT-Marge 5,7%). Der Periodenüberschuss brach um 47,3% auf €408,5 Mio. ein. Viele Sonderfaktoren drückten auf das abgelaufene Geschäftsjahr und führten zu zwei Gewinnwarnungen. Zu diesen zählten die Erneuerung des Großhochofens in Linz, Betriebsstillstände in Texas im Herbst, finanzielle Rückstellungen im Zusammenhang mit einem laufenden Kartellverfahren, sowie stark erhöhte Anlaufkosten beim größten konzerneigenen US-Automobilkomponenten-Werk am US-Standort Cartersville. Zudem drückte die Nachfrageschwäche der Automobilbranche, die im Zusammenhang mit WLTP stand, auf die Ergebnisse. Die Dividende soll für das abgelaufene Geschäftsjahr €1,10 betragen nach €1,40 im Vorjahr (Dividendenrendite von 4,5% auf gestrigen Schlusskurs). Für das neue Geschäftsjahr 2019/20 arbeitet das Unternehmen daran, trotz weiter wachsender wirtschaftlicher Unwägbarkeiten eine – gemessen an 2018/19 – stabile Entwicklung des operativen Ergebnisses (EBITDA) zu erreichen.

GJ 18/19: Umsatzerlöse: €13.560,7 Mio. (13.406e); EBITDA: €1.564,4 Mio. (1.544e); EBIT: €779,4 Mio. (755,4e), Periodenergebnisergebnis (zurechenbar den Anteilseignern des Mutterunternehmens): €408,5 Mio. (417,1e)

Latest Blogs

» Österreich-Depots: High bei Stockpicking Ö...

» Börsegeschichte 3.2.: Bitte wieder so wie ...

» Nachlese: Update Zertifikate Depot, Wolfga...

» Zahlen von AT&S und Frequentis, News zu VI...

» Wiener Börse Party #1086: ATX weiter rekor...

» Wiener Börse zu Mittag fester: AT&S und Fr...

» Österreich-Depots: Gute Phase (Depot Komme...

» Börsegeschichte 2. Februar: Bitte wieder s...

» Nachlese: Helmut Anninger, Maxim Petzwinkl...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Bajaj, RBI, Porr, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich zum Wochenausklang m...

» ATX-Trends: Bajaj Mobility, AT&S, Erste Gr...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag n...

» ATX-Trends: AT&S, Erste Group, RBI, Straba...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch gut beha...

» ATX-Trends: Strabag, Post, RBI, Bawag ...

Aus den Morning News der Wiener Privatbank: "Der ATX hat sich gestern Dienstag mit neuem Schwung...

» ATX-Trends: wienerberger, RBI, OMV ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Montag leicht im ...