ATX-Trends: Amag, Palfinger, OMV ...

Nach der Erholung des Vortages ging es an den europäischen Börsen zum Wochenausklang wieder nach unten, gegen Handelsende konnten sich die Indices aber noch deutlich verbessern. Schwache Quartalszahlen von Amazon und der Google-Mutter Alphabet sowie nicht den Erwartungen entsprechende Ergebnisse der europäischen Unternehmen verleiteten die Investoren zu einer Reduktion des Risikos. Am deutlichsten äußerte sich das bei den Telekomwerten, dieser Subindex verlor rund 2,0%. Einzig die Lebensmittel- und Getränkehersteller konnten nahezu unverändert mit einem kleinen Aufschlag schliessen. Der französische Autozulieferer Valeo musste die Umsatz- und Gewinnziele senken und lag mit einem Abschlag von 21,0% am Ende des französischen Index. Signify, vormals Philips Lightning, konnten den Tag zwar freundlich beginnen, einige negative Kommentare zu den vorgelegten Zahlen, vornehmlich zu den hohen Kosten für den Konzernumbau, liessen den Wert schlussendlich 9,7% schwächer schliessen. Electrolux in Stockholm hatte mit steigenden Kosten und schwächeren Umsatz in Nordamerika zu kämpfen, für den Küchengeräte-Hersteller endete der Tag mit einem Minus von 4,1%. Royal Bank of Scotland konnte einen besseren Gewinn als erwartet vorweisen, Unsicherheiten in Bezug auf den Brexit dämpften aber den Optimismus und liessen den Titel mit einer 4,1% tieferen Notierung aus dem Handel gehen. LafargeHolcom übertraf mit seinem Ergebnis selbst die optimistischsten Analystenerwartungen und durfte sich über einen Kurszuwachs von 2,9% freuen. Auch der französische Baustofflieferant Saint-Gobain konnte ein Plus von knapp 1,5% verzeichnen, nachdem der Umsatz stärker als allgemein erwartet gestiegen war. Eine deutliche Gewinnsteigerung sorgte auch bei Eni für einen Zuwachs von 1,1%. Dank eines positiven Analystenkommentars durch die UBS konnte Fresenius Medical Care 2,0% anziehen. Die Quartalszahlen von BASF wurden durch Integrations- und Umbaukosten belastet, nach starken Kursschwankungen im Handelsverlauf schloss der Chemiekonzern mit einem Abschlag von 0,3%.

Morgen werden die BIP-Zahlen für Frankreich, Italien und die Eurozone sowie Inflationsdaten für Deutschland und Spanien veröffentlicht, am Mittwoch Inflationsdaten für Frankreich, Italien und die Eurozone und am Freitag dann die Einkaufsmanagerindices für Deutschland, Frankreich, Italien und Spanien. Die europäische Berichtssaison ist in vollem Gange, heute berichten HSBC und Weatherford, morgen folgen Ubisoft, BNP Paribas, Fresenius, Banco Bilbao, Lufthansa , VW, BP, Ensco, Fiat, Intelsat und Ferrovial, am Mittwoch Airbus, Repsol, Banco Santander , Marine Harvest, Air France-KLM, Sanofi und GlaxoSmithlkline, am Donnerstag Novo Nordisk, ArcelorMittal, Royal Dutch Shell , ING, Swiss Re , Credit Suisse , Danske Bank, BT Group , Amarin und Spotify und am Freitag noch Unibail Rodamco. In Österreich kamen heute bereits Zahlen von Palfinger , morgen folgt AT&S, am Mittwoch dann AMAG und OMV und am Freitag die Erste Bank.

Auch in den USA endete der Tag mit Abgaben bei den wichtigsten Indices, auch hier nutzten gegen Ende einige Investoren die schwachen Notierungen für Käufe. Besonders unerfreulich endete der Tag für die Technologiewerte, der Nasdaq 100 musste angesichts der Kursverluste der Schwergewichte Amazon und Alphabet ein Tagesminus von 2,3% hinnehmen. Beide Unternehmen hatten am Donnerstag nach Börsenschluss mit ihren Quartalszahlen enttäuscht. Amazon meldete den zweiten Umsatzrückgang in Folge, da konnte auch der deutliche Gewinnanstieg die Anleger nicht mehr versöhnen, die Aktien sanken um 7,8%. Die Google-Mutter Alphabet konnte zwar sowohl Umsatz als auch Gewinn steigern, diese Steigerung fiel aber geringer aus als von den Analysten erwartet, hier gab es einen Kursabschlag von 2,2%. Snap berichtete einen weiteren Rückgang der Nutzerzahlen und konnte keine baldige Trendwende in Aussicht stellen, der Titel büßte 10,2% ein. Einen Umsatzrückgang musste auch der Konsumgüterhersteller Colgate-Palmolive vermelden, zum ersten Mal seit mehr als zehn Jahren, auch der Gewinn fiel nicht zufriedenstellend aus, in Summe bedeutete das einen 6,6% tieferen Kurs. Positive Nachrichten kamen hingegen von Intel , der Chipkonzern erzielte einen deutlich höheren Umsatz als erwartet und belegte mit einem Kursanstieg von 3,1% den Spitzenplatz im Dow Jones Index. Trotz eines Zeitungsberichtes, dem zufolge das FBI die Produktionsdaten für das „Model 3“ von Tesla genauer unter die Lupe nimmt, konnte die Aktie des Elektroautobauers einen Anstieg von 5,1% erzielen.

Heute werden die persönlichen Einnahmen und Ausgaben der Konsumenten in den USA veröffentlicht, ebenso die, morgen folgen dann Daten zum Konsumentenvertrauen in den USA, am Mittwoch der private ADP-Beschäftigtenbericht, am Donnerstag der ISM für das verarbeitende Gewerbe und am Freitag die wohl wichtigste Veröffentlichung der Woche, der offizielle Arbeitsmarktbericht. Ergebnisse werden diese Woche heute von Akron, Transocean , Mondelez und Blackbaud, morgen von General Electrics, Mastercard, Pfizer , Coca-Cola , Under Armour , MGM Resorts, McDermott, Amgen , Electronic Arts, Facebook , Anadarko Petroleum und eBay, am Mittwoch von Chesapeake, Estee Lauder, General Motors, Sprint, American International und Williams, am Donnerstag dann von DowDuPont, Marathon Petroleum, Kraft Heinz, Starbucks , Cigna, Symantec und Apple und am Freitag noch von Berkshire Hathaway, Seagate, Newell, Exxon und Chevron vorgelegt, um nur die bekanntesten zu nennen.

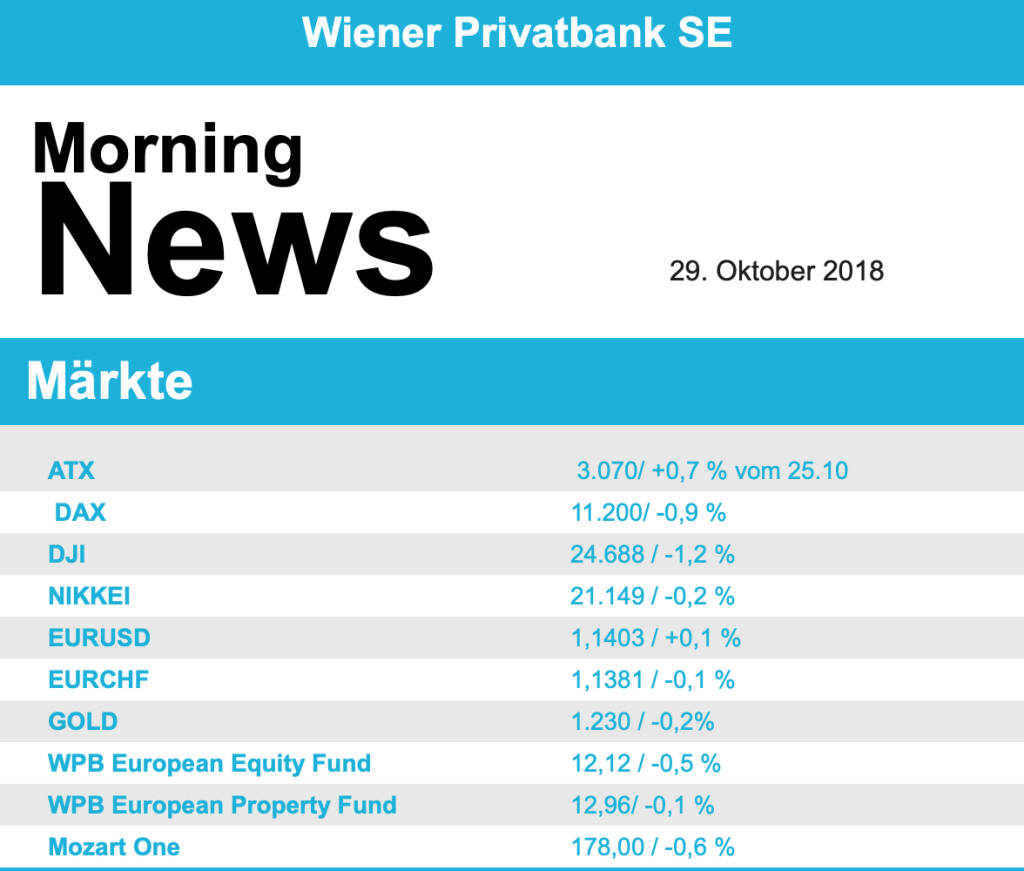

Zulegen konnten am Freitag die Ölpreise, Brent schloss 1,0% stärker, WTI legte um 0,4% zu. Gold schloss nach einem relativ bewegten Handel nahezu unverändert bei rund 1.234 US-Dollar. Der Euro zeigte sich gegen Ende des Tages leicht befestigt gegenüber dem US-Dollar und wurde bei rund 1,14 gehandelt.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Märkte schliessen uneinheitlich. Von der Unternehmensseite berichtete Palfinger (Details siehe unten) in Österreich. Von der Makroseite werden US-Daten veröffentlicht.

UNTERNEHMENSNACHRICHTEN

Palfinger

Der heimische Hersteller von hydraulischen Hebe- und Ladevorrichtungen Palfinger präsentierte heute seine Q3/18 Zahlen. Der Umsatz stieg im dritten Quartal im Vorjahresvergleich um 12,2% auf €380,8 Mio. an, wodurch das organische Wachstum weiter fortgesetzt werden konnte. Während das EBIT um 22,4% auf €30,5 Mio. zulegen konnte, erhöhte sich das Konzernergebnis um 10,1% auf €13,1 Mio.. Das Segment Land konnte innerhalb der ersten 3 Quartale im Gegensatz zum Segment Sea sowohl beim Umsatz als auch bei EBIT stark hinzugewinnen. Für das Geschäftsjahr 2018 wird weiterhin mit einer Steigerung des Umsatzes und der operativen Profitabilität gerechnet. Aufgrund einer höheren Steuerquote, der weiteren Restrukturierung und der gestiegenen Ergebnisanteile der Minderheiteneigentümer wird das Konzernergebnis nicht die Höchstwerte der Jahre 2015 und 2016 erreichen können.

Q3/18: Umsatzerlöse: €380,8 Mio. (373e); EBIT: €30,6 Mio. (35,0e); Konzernergebnis € 13,1 Mio. (Vj. 11,9)

Latest Blogs

» BSN Spitout Wiener Börse: OMV dreht nach s...

» Österreich-Depots: Jahreshoch (Depot Komme...

» Börsegeschichte 15.5.: OMV (Börse Geschich...

» PIR-News: Q1-Zahlen von Semperit, News von...

» Wiener Börse Party #650: Egalite ATX/DAX, ...

» Nachlese: Anna Wallner, Commerzbank, Merck...

» Wiener Börse zu Mittag schwächer: Palfinge...

» Börsenradio Live-Blick 15/5: DAX mit Rekor...

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

» Börsepeople im Podcast S12/19: Anna Wallner

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Dienstagshandel mit k...

» ATX-Trends: Flughafen Wien, Addiko, AT&S, ...

Aus den Morning News der Wiener Privatbank: "Der erste Handelstag der Woche ist an der Wiener B&...

» ATX-Trends: AT&S, DO&CO, Post, Wienerberge...

Aus den Morning News der Wiener Privatbank: "Im freundlichen europäischen Umfeld hat der AT...

» ATX-Trends: Post, Warimpex, Frequentis ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag mit Gewinne...

» ATX-Trends: RBI, Erste Group, Bawag, CA Im...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag deutlich h&ou...