ATX-Trends: Zumtobel, Palfinger, Erste Group, AT&S, voestalpine ... (Wiener Privatbank)

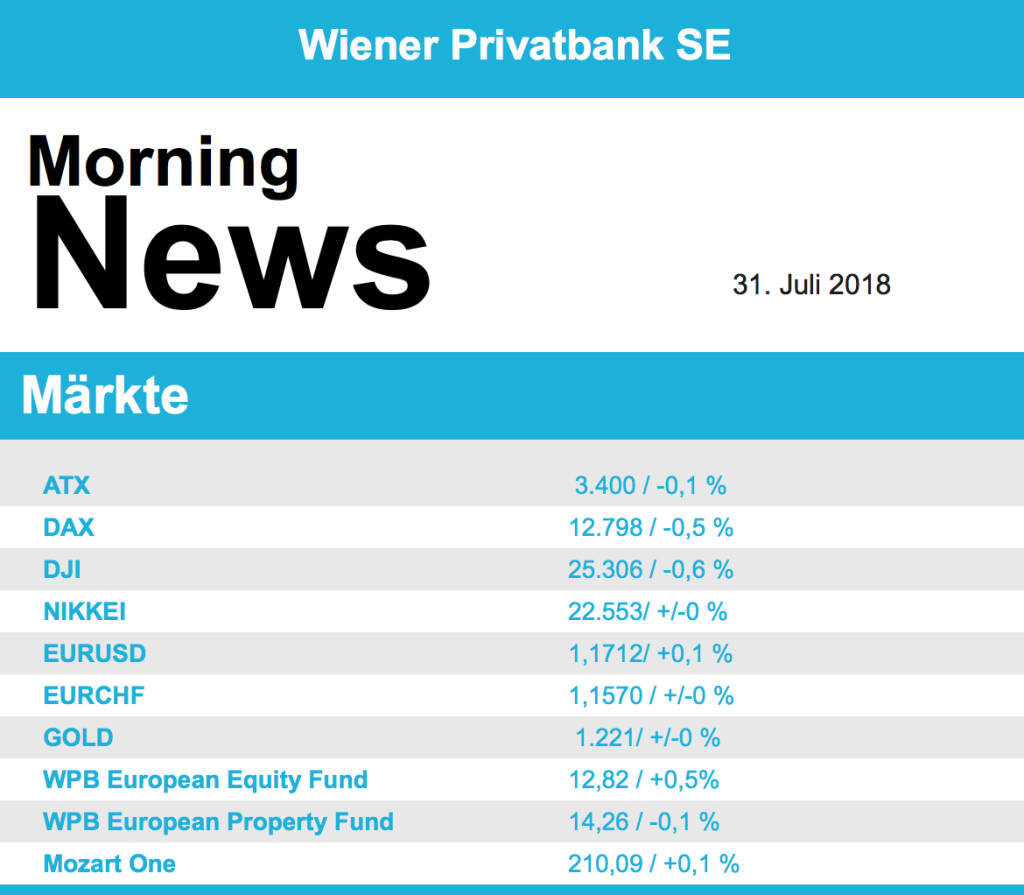

Die Anleger am europäischen Aktienmarkt sind nach der jüngsten Erholung wieder etwas vorsichtiger geworden. Bei eher ruhigem Handel schlossen die wichtigsten europäischen Indices mit leichten Abgaben. Gewartet wird nicht nur auf weitere Quartalsberichte großer Konzerne in Europa, sondern auch auf Entscheidungen wichtiger Notenbanken und den US-Arbeitsmarktbericht am Freitag. Branchenseitig waren die Technologiewerte der am meisten nachgebende Sektor mit einem Minus von 1,6%, sie litten vor allem unter den schwächelnden Werten aus den USA. Am besten hielten sich die Versicherer, die einen Zuwachs von 0,8% verzeichnen konnten. Nokia meldete einen Großauftrag von T-Mobile US und konnte mit einem Plus von 0,7% gegen den Sektorentrend zulegen. Bei Air Liquide blieb das operative Ergebnis hinter den Erwartungen zurück und brachte den Titel 2,5% nach unten. Heineken musste die Ziele für die Gewinnmargen senken und knickte um rund 5,3% ein. Das brachte auch Mitbewerber unter Druck, Diageo verlor 1,5%, AB Inbev schloss 1,2% tiefer. Vodafone profitierte von Gerüchten, dass der US-investor Elliott seinen Anteil aufgestockt habe, und rückte 3,6% vor. Die Deutsche Bank profitierte von Fortschritten beim internen Umbau und verzeichnete ein Plus von 2,9%. Bei Thyssenkrupp sprach sich die Krupp-Stiftungschefin deutlich gegen eine Aufteilung des Stahlkonzerns aus, dadurch musste der Titel 1,9% abgeben.

Nach vier Handelstagen in Folge mit Gewinnen ging es am heimischen Aktienmarkt wieder leicht nach unten, der ATX schloss mit einer marginalen Abgabe von 0,1%. Palfinger rutschte nach der Zahlenpräsentation, die im Rahmen der Erwartung gewesen war, 2,6% ab, nachdem die Gewinnaussichten für das weitere Halbjahr etwas nach unten revidiert worden war. Belastung für den Index kam von Schwergewichten wie voestalpine , wo ein Tagesverlust von 1,8% zu Buche stand. Schwach waren auch die Bankentitel, bei Raiffeisen betrug das Minus 0,6%, Erste Group schloss mit einer 0,5% tieferen Notierung, lediglich die Bawag konnte ein Kursplus erzielen und legte 0,7% zu. Tagessieger im prime market waren die Aktien von Zumtobel mit einem Plus von 3,8%. Der Leuchtenhersteller meldete für sein neues Werk im serbischen Nis den Start der Serienproduktion für den Komponentenbereich. Gemischt verhielten sich die Ölwerte, OMV schloss knapp schwächer, Schoeller-Bleckmann hingegen glänzte mit einem Kursplus von 2,2%. In gleichem Ausmaß konnte Lenzing zulegen, hier gab es zu Handelsschluss ebenfalls ein Plus von 2,2%.

Die anhaltenden Verluste im Technologiesektor haben am Montag auch allen anderen US-Anlegern die Laune vermiest. Dank eines optimistischeren Geschäftsausblicks von Caterpillar konnten Standardwerte ihr Minus allerdings deutlich kleiner halten. Caterpillar hatte im abgelaufenen Quartal die Gewinnerwartungen des Marktes geschlagen und sein Ergebnisziel je Aktie für das Gesamtjahr angehoben. Das Papier trotzte lange Zeit der eher schlechten Stimmung, erst in der letzten halben Stunde kam es zu deutlichen Abgaben und einem Tagesverlust von 2,0%. Laut einem Medienbericht hat American Express anscheinend die Währungsumrechnungskurse seit langer Zeit angehoben, ohne dies entsprechend den Kunden mitzuteilen, das Papier wurde dafür mit einem Abschlag von 2,9% abgestraft. Weiter nach unten ging es für die Technologiewerte, Microsoft schloss 2,2% schwächer, Netflix musste 5,7% abgeben auch Facebook rutschte 2,2% nach unten. Bei Twitter ging die Talfahrt weiter, gestern musste das Papier weitere 8,0% tiefer schliessen.

Befestigt präsentierten sich die Ölpreise, Brent schloss 0,9% stärker, für WTI ging es stolze 2,1% nach oben. Gold erlebte wieder einmal einen sehr ruhigen Handelstag und schloss nahezu unverändert. Der Euro konnte gegen den US-Dollar deutlich zulegen, das Währungspaar wurde gegen Abend bei einem Kurs von rund 1,171 gehandelt.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite ist werden u.a. Inflationsdaten aus der Eurozone und US-Konsumdaten veröffentlicht. Heute Früh haben u.a. bereits Fresenius (leicht über Erwartungen), Lufthansa (leicht über Erwartungen) berichtet. In den USA werden heute noch u.a. Apple , Pfizer , Procter & Gamble berichten. In Österreich berichteten AT&S und Erste Bank (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

AT&S

Der heimische Leiterplattenhersteller legte gestern nachbörslich die Ergebnisse für das Q1 18/19 vor. Der Umsatz konnte dabei um 11,2% angehoben werden auf €222,1Mio., während das EBITDA um 75,4% verbessert wurde auf €52Mio. Haupttreiber war hierbei das neue Werk im chinesischen Chongqing, wobei das Unternehmen jedoch auch von positiven Währungseffekten profitierte. Dementsprechend sprang das Nettoergebnis auf €13,5Mio. nachdem im Vorjahr noch ein Verlust von €11,2Mio. verzeichnet wurde. Auch für das Gesamtjahr gibt sich das Unternehmen optimistisch: Die bisherige Prognose für ein Umsatzwachstum von ca. 6% bei einer EBITDA-MARGE von 20-23% wurde bestätigt. Das Unternehmen geht jedoch davon aus, dass man eher am oberen Ende der Spanne landen könnte.

Q1 18/19: Umsatz: €222,14Mio. (Vj.: 199,6); EBITDA : €52Mio. (Vj.: 29,7); EBIT: €18,3Mio. (Vj.: -3,4); Nettoergebnis: €13,5Mio. (Vj.: -11,2)

Erste Group Bank AG

Die heimische Großbank veröffentlichte heute Morgen die Ergebnisse für das Q2/18. Die Nettozinserträge stiegen demnach leicht ggü. dem Vorjahr auf €1,1Mrd. während der Provisionsüberschuss um 6% verbessert wurde auf €480,7Mio. Aufgrund eines niedrigeren Handelsergebnisses sowie eines Anstiegs der Aufwendungen verbesserte sich das Betriebsergebnis nur um 2,5% auf €707,5Mio. Positiv konnte sich hingegen erneut die Kreditqualität entwickeln, weswegen die Erste hier weitere Auflösungen von Rückstellungen verbuchte. Insgesamt verbesserte sich daher das Nettoergebnis auf €438,2Mio. nach €362,5Mio. im Vorjahr. Die NPL Quote ging von 4,7% auf 3,6% zurück, die Deckungsquote lag trotz der Rückstellungsauflösungen bei hohen 72%. Die Zinsspanne sank jedoch von 2,44% im Vorjahr auf 2,32%. Für das Gesamtjahr geht das Unternehmen weiterhin von einem ROTE von über 10% aus. Dabei sollen die Einnahmen leicht angehoben werden können, während die Kosten aufgrund niedrigerer Projektkosten rückläufig sein sollten. Die Risikokosten werden weiterhin unter dem langjährigen Durchschnitt gesehen.

Q2/18: Nettozinsergebnis: €1,1Mrd. (1,1e); Betriebserträge: €1,7Mrd. (1,7e); Betriebsergebnis: €707,5Mio. (693,5e); Nettoergebnis: €438,2Mio. (390,2e)

Latest Blogs

» Bawag-Q1 plus Einschätzung, 2023er-Zahlen ...

» Nachlese: Bundesschätze, Klaus Rainer Kirc...

» Wiener Börse Party #639: KESt-Story bei Ad...

» Wiener Börse zu Mittag stärker: Pierer Mob...

» Börsenradio Live-Blick 29/4: DAX rauf, 3x ...

» Börse-Inputs auf Spotify zu u.a. MSCI Worl...

» ATX-Trends: Erste Group, Verbund, Palfinge...

» Börsepeople im Podcast S12/12: Klaus Raine...

» Wiener Börse Party 2024 in the Making, 27....

» Wiener Börse Party 2024 in the Making, 26....

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, Verbund, Palfinge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach einem &uu...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...