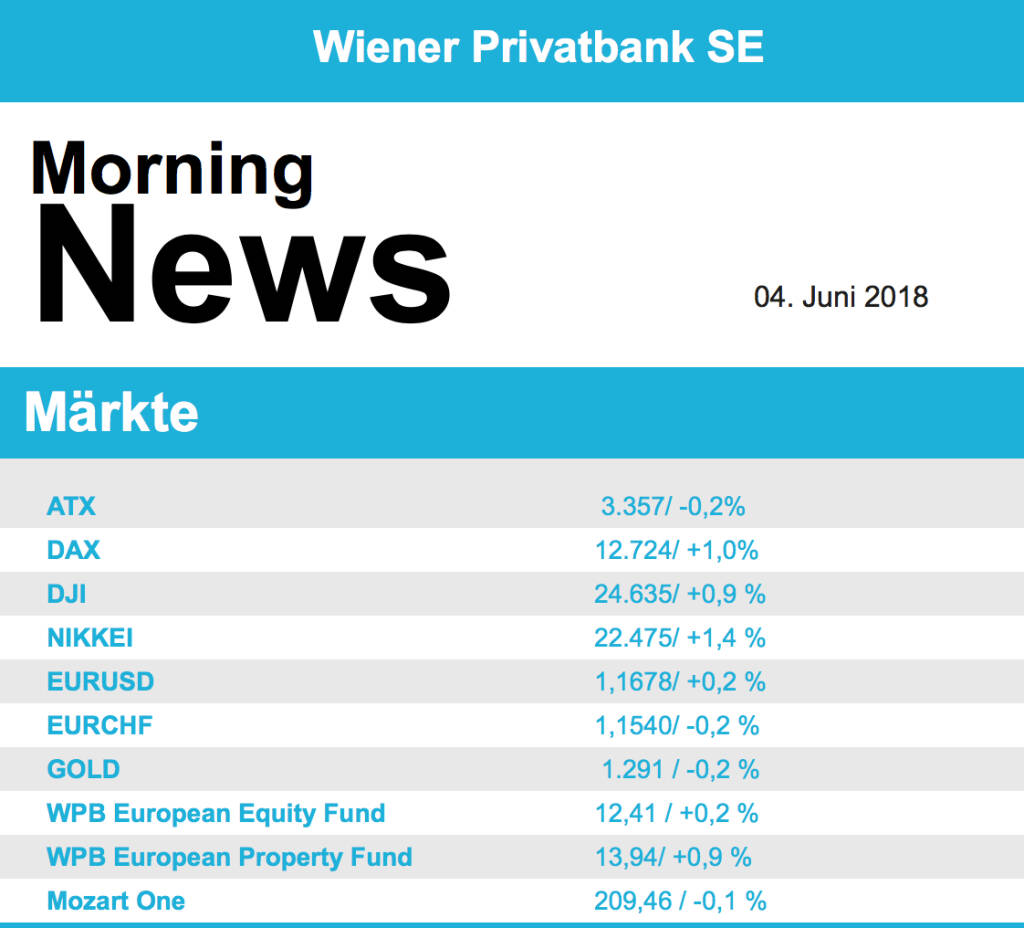

ATX-Trends: Wienerberger ... (Wiener Privatbank)

Die Fundamentaldaten sind wieder im Fokus der Märkte: ein stark ausgefallener US-Arbeitsmarktbericht verhalfen den europäischen Aktienmärkten zu einer Erholung. Zusätzlich half die Regierungsbildung in Italien: die Renditen der italienischen Anleihen kamen weiter deutlich zurück. Beim Regierungswechsel in Spanien setzte sich eine positive Interpretation durch, weil von der neuen Regierung keine antieuropäischen Signale ausgehen. Der Handelsstreit zwischen den USA und China bzw. der EU trat in den Hintergrund. Der Stoxx-Bankenindex gewann 2,1 Prozent, angetrieben vor allem von den deutlichen Gewinnen italienischer Bankenwerte. Für Unicredit ging es 3,9 Prozent nach oben und für Intesa Sanpaolo um 3,3 Prozent. In Madrid gewannen Santander 3,3 Prozent. Commerzbank rückten um 4,8 Prozent vor und Deutsche Bank gewannen 2,8 Prozent, obwohl die Ratingagentur Standard & Poor's das Langfrist-Rating der Deutschen Bank gesenkt hatte. Nach einer Kaufempfehlung gewannen Munich Re 2,6 Prozent. Siemens stiegen um 1,3 Prozent. Die Deutsche Bahn will laut einem Handelsblatt-Bericht noch stärker in die neue ICE-Generation investieren als bisher bekannt. Dazu will sie zusätzlich 1 Milliarde Euro ausgeben. Profiteur wäre die gerade entstehende neue Siemens-Alstom-Gesellschaft. Der ATX verlor 0,2%, verkauft wurden S-Immo (-4,9%), AT&S (-3,6%) und Wienerberger (-3,3%). Nachrichten dazu gab es keine.

In den USA half der Rückenwind von starken heimischen Arbeitsmarktdaten und den guten Nachrichten aus Europa, wo es in Italien nun doch eine neue Regierung gibt und Neuwahlen vom Tisch sind, die die antieuropäischen Kräfte noch mehr hätten stärken können. Die Furcht vor einem Handelskrieg ließ nach, während geopolitische Entspannung stützte: Während des späten Geschäfts wurde bekannt, dass das Treffen zwischen US-Präsident Donald Trump und dem nordkoreanischen Staatschef Kim Jong Un am 12. Juni in Singapur stattfinden soll. Lululemon schossen nach überraschend guten Zahlen um 16 Prozent nach oben. Abercrombie & Fitch setzte im ersten Quartal zwar mehr um als erwartet, doch laut der Deutsche Bank hätten die Anleger mit einem noch höheren Wachstum gerechnet. Die Aktie brach um 8,7 Prozent ein. Zuora verbesserten sich um 19 Prozent, weil das Softwareunternehmen mit Geschäftszahlen und Prognosen positiv überraschte. Apple gewannen 1,8 Prozent auf 190,24 Dollar. Die Analysten der UBS haben das Kursziel auf 210 Dollar erhöht. Fiat Chrysler gerieten unter Druck. Der Autobauer hatte Ziele für die kommenden Jahre vorgestellt, die die Anleger offenbar nicht überzeugten. Die Aktie verlor 7,2 Prozent.Staatsanleihen waren angesichts der wieder gestiegenen Risikobereitschaft nicht gefragt. Sinkende Kurse ließen die Rendite zehnjähriger Titel um 4 Basispunkte auf 2,90 Prozent steigen.

Heute erfolgt die Veröffentlichung des Produzentenpreisindex für die Eurozone, morgen dann der Einkaufsmanagerindex für die Eurozone, Deutschland und Frankreich. Am Donnerstag folgen die Auftragseingänge in der deutschen Industrie und das BIP der Eurozone, am Freitag noch die Industrieproduktion in Deutschland und Frankreich.Heute werden die Auftragseingänge in der Industrie und die Aufträge für langlebige Wirtschaftsgüter gemeldet, morgen folgen denn der Einkaufsmanagerindex und der ISM-Index für Dienstleistungen, am Mittwoch wird die Handelsbilanz veröffentlicht und am Freitag die Großhandels-Lagerbestände.

Für einen Euro wurden im späten US-Handel etwa 1,1660 Dollar gezahlt. Im Tageshoch waren es 1,1718 Dollar. Der Euro profitierte zunächst stärker von der Entspannung in Italien angesichts der dortigen Regierungsbildung. Die Ölpreise setzten nach einer kurzen Erholungsphase ihre Talfahrt fort. Während die europäische Referenzsorte Brent 1,3 Prozent auf 76,55 Dollar verlor, gab der Preis für die US-Sorte WTI um 2,1 Prozent auf 65,65 Dollar nach auf ein Siebenwochentief. Die wachsende US-Produktion und die Möglichkeit einer Födersteigereung der Opec-Länder brachten die Preise unter Druck.

Angela Merkel kommt dem französischen Präsidenten Emmanuel Macron bei dessen Plänen zur Reform der EU entgegen. "Wir brauchen in der Eurozone eine schnellere wirtschaftliche Konvergenz zwischen den Mitgliedstaaten", sagte die Bundeskanzlerin. Ein Investivhaushalt für die Eurozone werde "im unteren zweistelligen Milliardenbereich liegen", sagte Merkel. Sie ließ offen, ob dieser Haushalt zum regulären EU-Budget gehören oder - wie Macron es will - bei den Finanzministern der Eurozone angesiedelt sein werde.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite werden diverse Daten veröffentlicht Von der Unternehmensseite meldete gestern Bayer eine Kapitalerhöhung für die Monsanto-Übernahme durchzuführen. Das deutsche Unternehmen will 74.604.156 neue Aktien ausgeben zum Bezugspreis von 81 Euro je neuer Aktie, Aktionäre können für je 23 gehaltenen Aktien von Bayer 2 neue Aktien erwerben. Ein Bruttoemissionserlös von 6 Mrd. Euro wird erwartet. Das Unternehmen platzt zudem Anleihe-Platzierungen in Dollar und Euro im Volumen bis zu 20 Mrd. Euro.

Latest Blogs

» Österreich-Depots: Update vor Weihnachten ...

» Börsegeschichte 22.12.: S Immo, Erste Grou...

» Nachlese: Petra Heindl Kinstellar, Gunter ...

» PIR-News: AT&S mit neuem CFO, Research zu ...

» Die Weihnachtssingle für die Kapitalmarktc...

» Wiener Börse Party #1060: AT&S begrüsst Ge...

» Börsepeople im Podcast S22/16: Petra Heindl

» ATX-Trends: RBI, Uniqa, Bawag, VIG, Kapsch...

» Österreich-Depots: Wochenend-Bilanz (Depot...

» Börsegeschichte 19.12.: Kapsch TrafficCo, ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Uniqa, Bawag, VIG, Kapsch...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag fester geschlo...

» ATX-Trends: Erste Group, RBI, EVN, VIG, AT...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag e...

» ATX-Trends: VIG, RBI, Bawag, AT&S ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch kna...

» ATX-Trends: RBI, Bawag, wienerberger ....

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat der ATX gestern Dienstag ...

» ATX-Trends: RBI, Polytec, VIG, Uniqa ....

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Montag wiede...