ATX-Trends: AT&S, Zumtobel, Palfinger, Raiffeisen, Erste Group (Mario Tunkowitsch, Wiener Privatbank)

Nur leicht verändert gingen die europäischen Börsen ins Wochenende, nicht alle schafften dank der Unterstützung durch die US-Märkte den Sprung in positives Terrain. Mangels Konjunkturdaten standen Einzelwerte im Fokus.

H&M musste einen deutlichen Umsatzrückgang vermelden und brach daraufhin um 13,0% ein. Darunter litt der gesamte Sektor und war zum Wochenausklang der schwächste in Europa. Tele2 will das Niederlandegeschäft an die Deutsche Telekom verkaufen, dadurch konnte der Titel rund 1,5% zulegen. Ryanair sackte angesichts drohender europaweiter Streikdrohung durch die Piloten rund 8,0% ab. Um Ausfälle im Weihnachtsgeschäft vermeiden zu können, zeigt sich das Unternehmen bereit, Interessensvertretungen der Piloten anzuerkennen, was Analysen als dramatische Änderung der Geschäftspolitik beurteilten. Sky profitierte von einer Zusammenarbeit mit BT Group und legte fast 3,0% zu. Adidas erholte sich mit einem Kursplus von 1,9% von den jüngsten Verlusten, weiter abwärts ging es für RWE , der Schlusskurs lag rund 2,7% unter jenem vom Vortag.

Diese Woche werden wieder Sentiment-Indikatoren im Mittelpunkt des Interesses stehen. Morgen wird in Deutschland der ifo-Index veröffentlicht, als harter Indikator dann noch die Bauproduktion in der Eurozone. Am Mittwoch und Donnerstag stehen die Frühindikatoren in Belgien und Frankreich auf der Liste, ebenfalls am Donnerstag das Verbrauchervertrauen in der Eurozone und am Freitag die italienischen Konjunkturerwartungen.

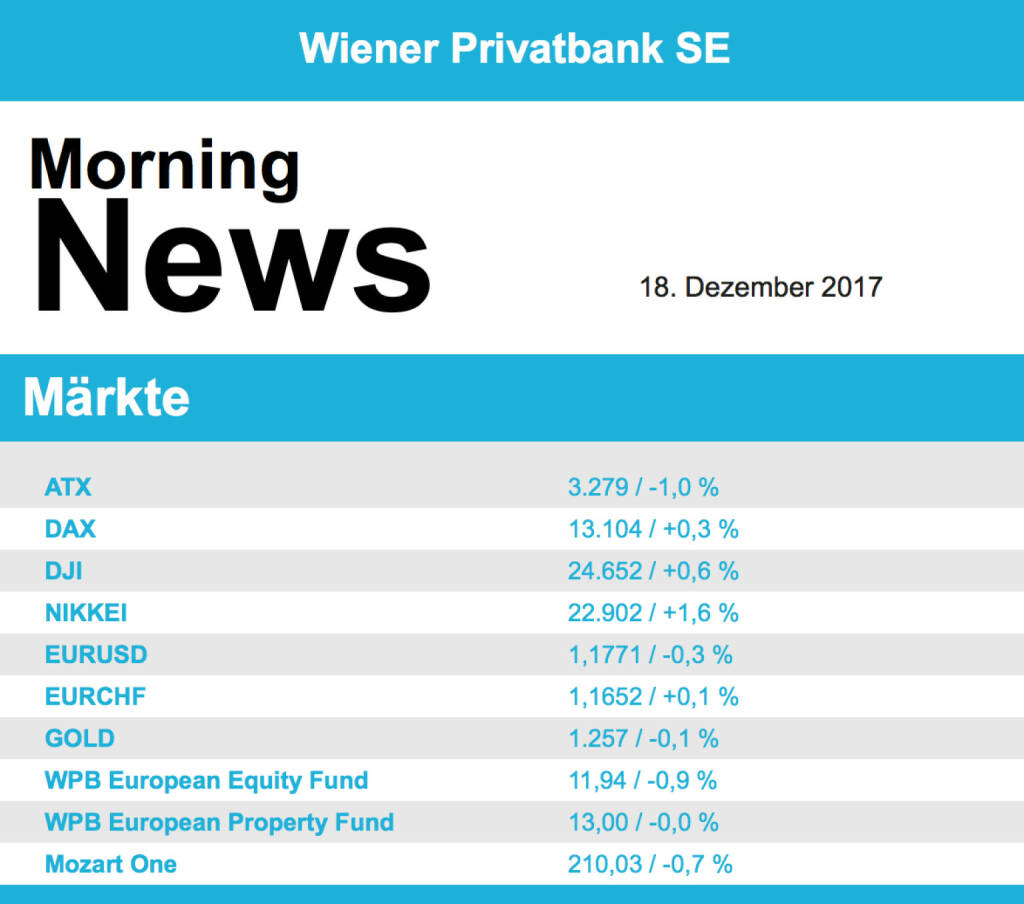

Die Wiener Börse hat sich am Freitag mit etwas tieferen Notierungen ins Wochenende verabschiedet. AT&S verblieb volatil, dieses Mal ging es um mehr als 4,3% nach unten. Dagegen glänzte Zumtobel , die Papiere des Leuchtenherstellers zogen bis Handelsschluss um fast 5,4% an. Auch Palfinger war deutlich im Plus, nach den klaren Abgaben gab es zum Wochenschluss ein Plus von mehr als 5,2% zu vermelden. Unter den Indexschwergewichten ging es überwiegend bergab. Raiffeisen (minus 1,7%) und Erste Group (minus 0,5%) beendeten den Handel im Minus. Das Schlusslicht im ATX bildeten OMV mit einem Abschlag von 4,4%. Am Donnerstag steht dann die Zahlenveröffentlichung durch die Buwog auf der Agenda.

Die Aussicht auf eine endgültige Verabschiedung der Steuerreform hat am Freitag alle wichtigen US-Aktienindizes auf Rekordhöhen gehievt. Die Anleger griffen insbesondere bei den konjunktursensiblen Technologiewerten zu. An der Dow-Spitze standen demgemäß zwei Technologiewerte, Intel legte rund 3,0% zu, Microsoft folgte knapp dahinter mit 2,5% Zuwachs. Oracle konnte zwar einen Zuwachs bei Umsatz und Gewinn vorweisen, allerdings wurden die Anleger durch die reduzierten Erwartungen erschreckt und die Aktie knickte fast 3,8% ein. Die Aktien des kriselnden Pharmakonzerns Teva kletterten um rund 7,5% nach oben und profitierten damit von einer Kaufempfehlung der US-Investmentbank Goldman Sachs . Die angekündigten Einsparungen liegen deutlich über der Erwartung der Analysten. Costco Wholesale konnte dank überraschend guter Ergebnisse zulegen, am Ende stand ein Plus von gut 3,3% zu Buche.

Diese Woche stehen einige Daten aus dem Immobiliensektor auf dem Programm, morgen die Wohnbaubeginne, am Mittwoch die Verkäufe bestehender Häuser und am Freitag die Neubauverkäufe. Am Donnerstag werden die dritte Schätzung des BIPs sowie der Philadelphia Fed Index veröffentlicht, ehe am Freitag noch eine wahre Datenflut mit den Auftragseingängen dauerhafter Güter, den persönlichen Konsumausgaben und den PCE-Inflationszahlen folgt. Ausserhalb der Saison legen am Dienstag Fedex und Micron Technology, am Donnerstag Nike Zahlen vor.

Unterschiedlich verhielten sich die Ölpreise, Brent gab rund 0,1% ab, WTI konnte 0,5% zulegen. Der Handel in Gold verlief im Vergleich zu den letzten Tagen eher volatil, am Ende stand aber ein nahezu unveränderter Kurs von 1.255 US-Dollar zu Buche. Auch zwischen Euro und US-Dollar gab es relativ heftige Kursbewegungen, gegen Abend war der Euro eindeutig ins Hintertreffen gelandet, für die Gemeinschaftswährung wurden rund 1,176 US-Dollar bezahlt.

Vorbörslich sind die europ. Börsen freundlich indiziert. Die asiatischen Börsen schließen mit teils kräftigen Gewinnen. Von der Unternehmensseite ist es heute Früh relativ ruhig.

Latest Blogs

» Zertifikat des Tages #11: Long Bitcoin via...

» SportWoche Party 2024 in the Making, 21. M...

» SportWoche Party 2024 in the Making, 20. M...

» SportWoche Party 2024 in the Making, 19. M...

» SportWoche Party 2024 in the Making, 18. M...

» SportWoche Party 2024 in the Making, 17. M...

» Wiener Börse Party 2024 in the Making, 26....

» SportWoche Party 2024 in the Making, 16. M...

» SportWoche Party 2024 in the Making, 15. M...

» Börse-Inputs auf Spotify zu u.a. ATX NTR, ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: CA Immo, Marinomed, RBI, Verbu...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Mittwoch mit schw...

» ATX-Trends: A1 Telekom Austria, Verbund, A...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag leicht zugelegt...

» ATX-Trends: Wienerberger, Flughafen Wien, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag den Handel ...

» ATX-Trends: AT&S, Erste Group, Palfinger, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch den Hand...

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Dienstagshandel mit k...