Investmentidee: Europa vom Bauboom erfasst? – Partizipationszertifikat auf den European Construction Boom Index (Heiko Geiger)

Die europäische Bauwirtschaft ist nach ihrer Trendwende wieder auf solidem Wachstumspfad. Insbesondere in Südeuropa stehen die Zeichen für einen Aufwind gut. Dies und Anzeichen für eine Rückkehr der Inflation machen das Bauthema aus Investorensicht interessant.

»Deutschland investiert zu wenig in Infrastruktur«

So lautet der Titel einer Studie, die von McKinsey im Juni 2016 publiziert wurde. Die Erkenntnisse: Deutschlands Investitionen in Infrastruktur sinken; im weltweiten G20-Vergleich liegt die Bundesrepublik sogar ganz hinten: Zwischen 2008 und 2013 wurden nur 2 % des Bruttoinlandsprodukts investiert. Um den Bedarf bis 2030 zu decken, müsste das Land zusätzliche 0,4 % – kumuliert 160 Milliarden Euro – in Infrastruktur investieren. Seit 2009 fehlen rechnerisch eine Million Wohnungen im Wirtschaftswunderland. Dies auch zunehmend in ländlichen Regionen, erklärte ein Vertreter von Prognos, einem der ältesten Wirtschaftsforschungs- und Beratungsunternehmen Europas, am Wohnungsbautag (22.06.2017). Gründe gibt es mehrere: zunächst die Bevölkerung, die 2016 um 2,5 Millionen Einwohner gewachsen ist. Hinzu kommt, dass die Nettozuwanderung 2016 vor allem wegen der vielen Flüchtlinge 3.5 Millionen ausmachte. Darüber hinaus hinkte die Bautätigkeit der Nachfrage in den letzten Jahren massiv hinterher.

Wie zu Beginn des Baubooms der Neunziger

Das Beispiel Deutschland erinnert an Europa Ende der Neunzigerjahre: Die damalige Situation gilt bei vielen Experten als Ausgangslage für den Bauboom in bestimmten europäischen Ländern. Zwar gab es gemäß dem EUROCONSTRUCT Country Report »Europäisches Bauvolumen wächst bis 2019 kontinuierlich um 2 %« (11/16), der im Februar 2017 vom ifo Schnelldienst publiziert wurde, eine ganze Reihe von Einflussfaktoren, die europäische Bauaktivitäten begünstigten. Man denke an die »muntere Immobilienpreisspekulation in Kombination mit einer laxen Kreditvergabe«. Weitere Faktoren, die heute wie damals vorherrschen und in Ländern wie Deutschland für einen einsetzenden Bauboom sprechen könnten, sind das hohe Bevölkerungswachstum, stark gesunkene Zinsen sowie ein prosperierendes konjunkturelles Umfeld.

Starker Euro: keine Gefahr für den »Bausektor«?

Tatsächlich zeigt sich die europäische Wirtschaft mit klarer Tendenz nach oben. Dies äußerte sich zuletzt in einer kräftigen Währung. Ein starker Euro ist grundsätzlich als Gefahr für exportgetriebene Nationen (wie Deutschland) anzusehen. Doch Bauaktivitäten sind von lokaler Natur und so handelt es sich beim Bausektor um eine lokale, von Währungsschwankungen weitgehend unabhängige Industrie. Die Branche ist zudem spätzyklisch, was bedeutet: Erträge von Unternehmen des Sektors sind dem Konjunkturzyklus zeitlich nachgelagert – ein weiterer Aspekt, der auf demnächst steigende Unternehmenserlöse hindeuten könnte. Tatsächlich scheint die starke wirtschaftliche Entwicklung Europas im Bausektor noch nicht vollends angekommen zu sein, wie auch Analysten des Vontobel Aktien Research Anfang November 2017 bemerkten: Zwar haben sie in den letzten Jahren einerseits eine stetig steigende Zuversicht in Bezug auf die europäische Baukonjunktur gesehen, entsprechende Indikatoren zeigen andererseits jedoch immer noch ein Niveau an, das tiefer ist als das vor der globalen Rezession 2009.

Preiserosion scheint zum Ende zu kommen

Allmählich steigende Zinsen könnten die Baukonjunktur theoretisch ausbremsen. Doch ist der Anstieg in den letzten Monaten deutlich schwächer ausgefallen als erwartet. Die Finanzierungskosten von Unternehmen bleiben gemäß den Vontobel-Analysten im Mehrjahresvergleich weiter sehr tief. Erste Anzeichen inflationärer Tendenzen deuten außerdem auf ein Ende der Preiserosion hin – was zu besseren Wachstumsraten führen könnte. Sprudelnde Gewinne und somit mehr Barmittel, die endlich in dringend benötigte Bauvorhaben fließen könnten? Im Gegensatz zu vielen amerikanischen Unternehmen hielten sich europäische bei Aktienrückkäufen bisher eher zurück. Dies führte in Kombination mit dem Schrecken der Weltwirtschaftskrise im Jahr 2009 dazu, dass viele europäische Bauunternehmen ohnehin über starke Bilanzen verfügen, die heute strategischen Handlungsspielraum schaffen.

Möglicher Auftrieb in Spanien, Frankreich und Italien

Dem EUROCONSTRUCT Country Report zufolge befindet sich die europäische Bauwirtschaft nach der Trendwende 2014 wieder auf solidem Wachstumspfad. Nach Ausweitung der Baumaßnahmen um rund 2 % im Jahr 2015 gehen die Experten nun davon aus, dass sie bis 2019 pro Jahr im selben Umfang zunehmen. Zur Zeit des Reports stammten die Impulse vor allem aus dem Wohnungsbau. Der Nichtwohnhochbau dürfte ab 2018 wieder etwas stärker zunehmen als 2016. Auch die Tiefbaunachfrage sollte immer kräftiger wachsen. 2019 könnte ein Plus von über 3 % erreicht werden. Die angegebenen Gründe für eine bald günstige Entwicklung der Bautätigkeit in Europa erscheinen uns dabei bekannt: eine wirtschaftliche Erholung Europas, der mittlerweile vielerorts aufgelaufene Nachholbedarf, die verbesserte öffentliche Finanzlage, verhältnismäßig niedrige Zinsen sowie die anhaltende Zu- und Binnenwanderung. Vor allem in Frankreich und Spanien, prozentual aber auch in Irland, Portugal und Ungarn, dürften wieder deutlich mehr Wohnungen errichtet werden. Bemerkenswert ist auch die extrem gedämpfte Neubautätigkeit in Italien. Dort wurden 2016 mit gut 80.000 Einheiten nur halb so viele Wohnungen fertiggestellt wie im ähnlich bevölkerungsreichen Großbritannien, das für seine traditionell sehr schwachen Neubauaktivitäten bekannt ist.

Wohnungsneubau auf dem Vormarsch

2017 werden in den 19 Partnerländern von EUROCONSTRUCT voraussichtlich 3,3 Neubauwohnungen pro 1.000 Einwohner fertiggestellt. Hervorragend laufen seit Jahren auch die Aktivitäten in Österreich und der Schweiz. Eine Stagnation auf heutigem Niveau dürfte diese beiden heimischen Bauwirtschaften zufrieden stimmen. Ein Schweizer Beispiel: LafargeHolcim, der größte Baustoffhersteller der Welt, litt laut dem Vontobel Aktien Research vor allem in Europa an einer sehr niedrigen Kapazitätsauslastung, was zu Preisdruck führte. Nun lassen sich Anzeichen für eine Erholung erkennen, insbesondere im südeuropäischen Markt. Im Zuge steigender Kapazitätsauslastungen dürfte LafargeHolcim eine verbesserte Preismacht erlangen. Ein weiteres Schweizer Beispiel ist Geberit. Der weltweit tätige Konzern ist schon lange Marktführer für Sanitäreinrichtungen in Zentraleuropa. Geberit konnte gemäß den Vontobel-Experten seine Positionierung im aussichtsreichen skandinavischen Markt durch Akquisition von Sanitec zusätzlich verstärken, was sowohl zu Wachstums- als auch zu Kostensynergien führen dürfte. Im dritten Quartal 2017 kam es zu einem zweistelligen Umsatzwachstum in Italien und Spanien sowie zu einem hocheinstelligen Wachstum in den Märkten Skandinavien, Zentral- und Osteuropa sowie Frankreich.

In europäische Baustoffunternehmen investieren?

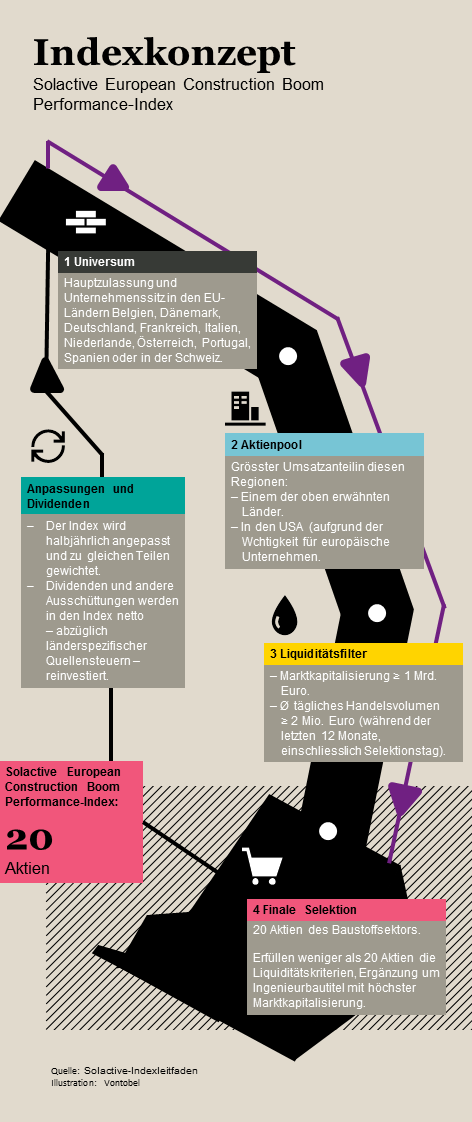

Kommt die Inflation zurück? Was dem Bausektor zugutekommen könnte, sollte Anleger aufhorchen lassen. Vor diesem Hintergrund könnte eine Investition in Titel von Unternehmen des europäischen Bausektors interessant sein. Der neu lancierte Solactive European Construction Boom Performance-Index reflektiert jeweils 20 Unternehmen des Bausektors mit Sitz in den EU-Ländern Belgien, Dänemark, Deutschland, Frankreich, Italien, Niederlande, Österreich, Portugal und Spanien sowie außerdem in der Schweiz. Es handelt sich um einen Index der Solactive AG. In den Aktienpool wird aufgenommen, wer auch seinen größten Umsatzanteil in diesen Ländern erwirtschaftet. Wegen der Wichtigkeit des US-amerikanischen Marktes wurden die USA als weiteres geografisches Gebiet hinzugefügt. Die Aktien müssen sich Liquiditätskriterien stellen. Sollten nicht genügend Titel aus dem Baustoffsektor diesen Vorgaben genügen, werden sie um Titel des Ingenieurbaus mit jeweils höchster Marktkapitalisierung aufgestockt.

Wichtige Risiken:

Marktrisiko: Anleger sollten beachten, dass die Entwicklung des Aktienkurses des o.g. Unternehmens von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig ist, die bei der Bildung einer entsprechenden Marktmeinung berücksichtigt werden sollten. Der Aktienkurs kann sich immer auch anders entwickeln als Anleger es erwarten, wodurch Verluste entstehen können. Zudem sind vergangene Wertentwicklungen und Analystenmeinungen kein Indikator für die Zukunft.

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko der Insolvenz, das heißt einer Überschuldung oder Zahlungsunfähigkeit des Emittenten (Vontobel Financial Products GmbH, Frankfurt am Main) ausgesetzt. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Hinweis:

Diese Produktwerbung ist keine Finanzanalyse i.S.d. § 34b WpHG und

genügt daher auch nicht den gesetzlichen Anforderungen zur

Gewährleistung der Unvoreingenommenheit der Finanzanalyse und

unterliegt keinem Verbot des Handels vor der Veröffentlichung von

Finanzanalysen.

Um ausführliche Informationen, insbesondere zur Struktur und zu den

mit einer Investition in die derivativen Finanzinstrumente verbundenen

Risiken, zu erhalten, sollten potentielle Anleger den Basisprospekt

lesen, der nebst den Endgültigen Angebotsbedingungen und

etwaigen Nachträgen zu dem Basisprospekt auf der Internetseite

des Emittenten www.vontobel-zertifikate.de veröffentlicht ist. Darüber

hinaus werden der Basisprospekt, etwaige Nachträge zu dem

Basisprospekt sowie die Endgültigen Angebotsbedingungen beim

Emittenten, Vontobel Financial Products GmbH, Bockenheimer

Landstraße 24, 60323 Frankfurt am Main, zur kostenlosen Ausgabe

bereitgehalten.Anleger werden gebeten, die bestehenden

Verkaufsbeschränkungen zu beachten.

Näheres über Chancen und Risiken einer Anlage in derivative

Finanzinstrumente erfahren Sie in der Broschüre "Basisinformationen

über Vermögensanlagen in Wertpapieren", welche Ihr Anlageberater

Ihnen auf Wunsch gerne zur Verfügung stellt. Im Zusammenhang mit

dem öffentlichen Angebot und dem Verkauf der derivativen

Finanzinstrumente können Gesellschaften der Vontobel-Gruppe direkt

oder indirekt Provisionen in unterschiedlicher Höhe an Dritte

(z.B. Anlageberater) zahlen. Solche Provisionen sind im

Finanzinstrumentspreis enthalten. Weitere Informationen erhalten

Sie auf Nachfrage bei Ihrer Vertriebsstelle. Ohne Genehmigung darf

diese Produktwerbung nicht vervielfältigt bzw. weiterverbreitet

werden.

Impressum:

Bank Vontobel Europe AG

Niederlassung Frankfurt am Main

Bockenheimer Landstrasse 24

60323 Frankfurt am Main

Telefon: +49 (0)69 69 59 96-200

Fax: +49 (0)69 69 59 96-290

E-mail: zertifikate@vontobel.de

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Dr. Martin Sieg Castagnola (Vorsitz)

Vorstand: Dr. Bernhard Heye (Sprecher), Dr. Wolfgang Gerhardt,

Andreas Heinrichs, Dr. Joachim Storck

Eingetragen im Handelsregister beim Amtsgericht München unter HRB

133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 - 28

60439 Frankfurt am Main

Latest Blogs

» Börsepeople im Podcast S12/11: Patrick Kes...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

» Wiener Börse Party 2024 in the Making, 25....

» BSN Spitout Wiener Börse: Mit Erste, Bawag...

» SportWoche Party 2024 in the Making, 23. A...

» SportWoche Party 2024 in the Making, 25. A...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 25.4.: RBI, Porr (Börse Ge...

» Zahlen von Strabag, News von Marinomed, S ...

» Wiener Börse Party #637: Egalite Addiko Ba...

Heiko Geiger

Head of Public Distribution, Bank Vontobel Europe AG

Weitere Blogs von Heiko Geiger

» Zalando profitiert von starkem Weihnachtsg...

Im ersten Halbjahr 2018 konnte Zalando noch ein positives Ergebnis von 36,7 Mio. EUR bekannt ge...

» Deutsche Autohersteller sind Innovationstr...

Autotüren, die blockieren, wenn sich ein Fahrrad von hinten annähert oder vernetzte Fa...

» Barrick Gold: Aktie mit weiteren Potenzial...

In der abgelaufenen Woche hat das Papier von Barrick Gold eine entscheidende Hürde genommen...

» Der chinesische Online-Riese Tencent wächs...

Das Internetunternehmen Tencent Holdings Ltd. betreibt eines der größten und meistfre...

» Ihr Portfolio to go! – So einfach geht´s T...

Sind Sie bereits Teil der Investment Scout Community? Die Aufnahme ist denkbar einfach: Zunä...