ATX-Trends: Verbund, EVN, Polytec, voestalpine, Strabag ...

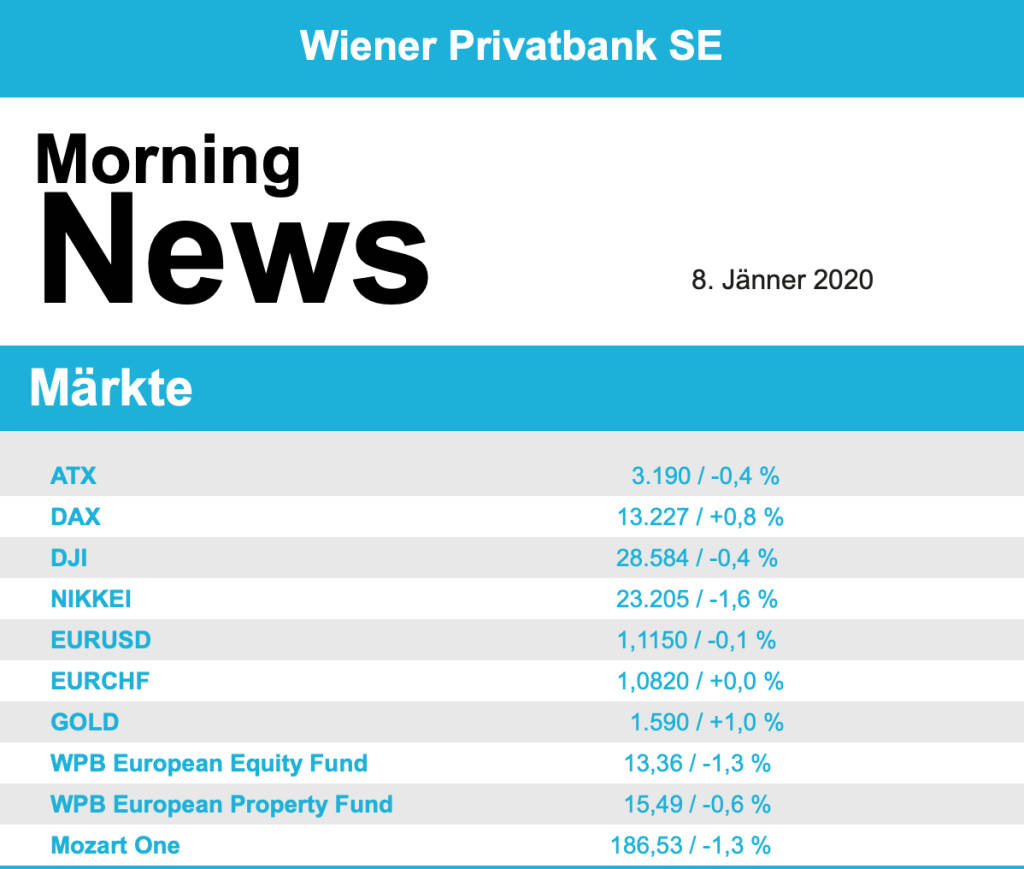

An Europas wichtigsten Aktienmärkten sind die Anleger am Dienstag wegen der US-iranischen Spannungen weiter auf der Hut geblieben. Im EuroStoxx 50 nahm der anfangs noch recht deutliche Optimismus im Verlauf ab, am Nachmittag rutschte der Leitindex zeitweise ins Minus, zum Handelsende stand ein moderates Plus von 0,2% auf der Kurstafel. In Paris beendete der CAC 40 den Handel nahezu unverändert, in Deutschland waren die Investoren wesentlich optimistischer und der Dax konnte 0,8% zulegen und in London endete der FTSE 100 ebenfalls so gut wie kaum verändert.

Da der Höhenflug der Ölpreise zunächst einmal zum Erliegen kam, war der Ölsektor der schwächste in Europa, Total beispielsweise schloss mit einem Abschlag von 0,7%. Deutlich erholt präsentierte sich der Technologiesektor, der niederländische Chip-Ausrüster ASML, am Vortag noch das Schlusslicht im europäischen Leitindex, konnte gestern mit einem Plus von 2,0% den Spitzenplatz erobern, noch deutlich in den Schatten gestellt wurde dieser Zuwachs vom deutschen Chiphersteller Infineon , der gleich um stolze 5,0% anziehen konnte. Unterstützung für die Branche kam vom erfreulichen Ausblick des US-Halbleiterherstellers Microchip Technology. In London brachen die Papiere von Aston Martin um 16,5% ein, der hochverschuldete britische Hersteller von Luxusautos, der unter hohen Kosten in den USA und der Unsicherheit rund um den Brexit leidet, hatte im vergangenen Jahr weitaus weniger verdient als am Markt erwartet. Marks & Spencer wurde von einem positiven Kommentar durch die Berenberg Bank beflügelt und konnte sich um 2,5% verbessern. Bei den deutschen Nebenwerten wurde der Essenslieferdienst Delivery Hero durch eine Abstufung durch die Commerzbank belastet, nach dem starken Lauf seit Mitte Dezember haben die Analysten nun empfohlen, die Aktie zu reduzieren, da sie bereits überbewertet erscheint, dadurch musste der Titel 2,2% abgeben. Und bei den britischen Nebenwerten konnte die Supermarktkette WM Morrison dank besser als erwartet ausgefallener Umsatzzahlen ein Tagesplus von 1,6% erzielen.

Die heimische Börse konnte zunächst ebenfalls zulegen, am Nachmittag änderte sich aber die Stimmung nach der schwachen Eröffnung in den USA und der ATX rutschte in die Verlustzone, die er nicht mehr verlassen konnte, und schloss mit einem Minus von 0,4%. Unternehmensseitig war die Datenlage den ganzen Tag über recht schwach, AT&S profitierte von der europaweiten Erholung des Sektors und konnte um 2,0% vorrücken. Die Banken hatten einen weiteren durchwachsenen Handelstag, die Erste Group konnte mit einem Minus von 0,5% die Verluste noch in engen Grenzen halten, die Raiffeisen hingegen musste 1,3% abgeben, bei der Bawag stand zu Handelsschluss ein Abschlag von 1,1% zu Buche. Am deutlichsten abgeben mussten gestern die Versorger, der Verbund war mit einem Minus von 3,0% das Schlusslicht am heimischen Markt, auch bei der EVN kam es zu einem Rückgang von 2,1%. In gleichem Ausmaß abgeben musste Polytec , und S Immo, im Vorjahr der stärkste Wert im ATX, ging ebenfalls 1,8% leichter aus dem Handel. Einen deutlichen Zuwachs gegen den Branchentrend gab es bei Schoeller-Bleckmann, der Ölfeldausrüster erzielte ein Plus von 1,7%, auch voestalpine war gesucht und konnte sich um 1,4% verbessern. Des Weiteren gefragt war wieder Agrana , für den Zuckerkonzern ging es um 1,3% nach oben. Gut hielt sich auch die Vienna Insurance mit einer Verbesserung von 1,3%, auch Strabag zählte zu den Gewinnern, der Baukonzern notierte zu Handelsschluss um 1,1% höher als am Ende des Vortages.

Auch in den USA war wieder etwas mehr Vorsicht eingekehrt, daran konnten auch in Summe positive Wirtschaftsdaten wenig ändern. So hatte sich die Stimmung der US-Dienstleister im Dezember unerwartet deutlich aufgehellt, die Aufträge in der US-Industrie waren zurückgegangen, aber weniger stark als erwartet. Das konnte aber die Anleger nicht aus der Reserve locken und so schloss der Dow Jones mit einem Minus von 0,4%. Der marktbreite S&P 500 musste 0,3% abgeben, der Nasdaq 100 konnte auf Grund der Stärke des Chipsektors den Handel nahezu unverändert zum Vortagesschluss beenden. Unter den Einzelwerten waren die Aktien des Pharmakonzerns Merck & Co mit einem Minus von 2,7% das Schlusslicht im Dow-Index, der Pharmakonzern hatte mit seinem Krebsmittel Keytruda in einer wichtigen Studie ein selbstgesetztes Ziel nicht erreicht. Recht schwach waren auch in den USA die Ölwerte, ExxonMobil musste 0,8% abgeben, Chevron verlor 1,3%. Eine Ausnahme in den Sektor war Apache, wo auf Grund eines Ölfundes in Surinam der Kurs um 26,8% nach oben schnellte. Ein positiver Geschäftsausblick des US-Halbleiterherstellers Microchip Technology kam bei den Anlegern gut an und beflügelte den gesamten Chipsektor. Die Microchip-Aktien legten um 6,7% zu, noch mehr profitierte davon der Konkurrent Micron Technology, der gleich um 8,8% vorrücken konnte. General Motors stellte seine Anleger auf ein schwieriges Jahr in China ein, der Autobauer musste 1,9% abgeben. Tesla hingegen konnte den jüngsten Erfolgslauf fortsetzen, der Startschuss für die Produktion in China liess den Titel um 3,9% anziehen. Credit Suisse erhöhte das Kursziel für den Titel von 200 auf 340 US-Dollar, liegt damit aber immer noch klar unter dem gegenwärtigen Kurs.

Wie schon erwähnt ging es für die Ölpreise gestern wieder nach unten, Brent schloss 0,9% schwächer, bei WTI kam es zu einer Abgabe in gleichem Ausmaß. Gold konnte sich von dem erreichten hohen Niveau aus noch etwas verbessern und beendete den Handel bei rund 1.575 US-Dollar, die Nachricht von Raketenangriffen von Seiten des Iran auf US-Einrichtungen liess das Edelmetall heute Morgen noch einmal kräftig auf über 1.600 US-Dollar ansteigen. Der Euro musste in der zweiten Tageshälfte auf Grund der relativ guten US-Daten gegen den US-Dollar abgeben, das Währungspaar notierte gegen Ende des Tages bei einem Kurs von rund 1,115.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung schwächer indiziert. Auch die Börsen in Asien beenden den Handelstag mit Kursverlusten. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch in Europa heute Auftragseingang Industrie (DEU), Handelsbilanz und Verbrauchervertrauen (FRA) sowie Wirtschaftsvertrauen (EUR), in den USA der ADP-Beschäftigungsreport.

Latest Blogs

» SportWoche Party 2024 in the Making, 10. J...

» SportWoche Party 2024 in the Making, 9. Ju...

» SportWoche Party 2024 in the Making, 8. Ju...

» SportWoche Party 2024 in the Making, 7. Ju...

» SportWoche Party 2024 in the Making, 6. Ju...

» SportWoche Party 2024 in the Making, 5. Ju...

» Wiener Börse Party 2024 in the Making, 15....

» Wiener Börse Party 2024 in the Making, 14....

» Wiener Börse Party 2024 in the Making, 13....

» Wiener Börse Party 2024 in the Making, 12....

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Uniqa, CA Immo, Immofinanz, AT...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag mit de...

» ATX-Trends: Lenzing, Bawag, RBI, Flughafen...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch nach mit Span...

» ATX-Trends: AT&S, Frequentis, Bawag, Erste...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Dienstag mit klaren Ab...

» ATX-Trends: Erste Group, Raiffeisen, Verbu...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag nach den am Son...

» ATX-Trends: RBI, Addiko, S Immo ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag mod...