ATX-Trends: SBO, Verbund, FACC, Valneva ...

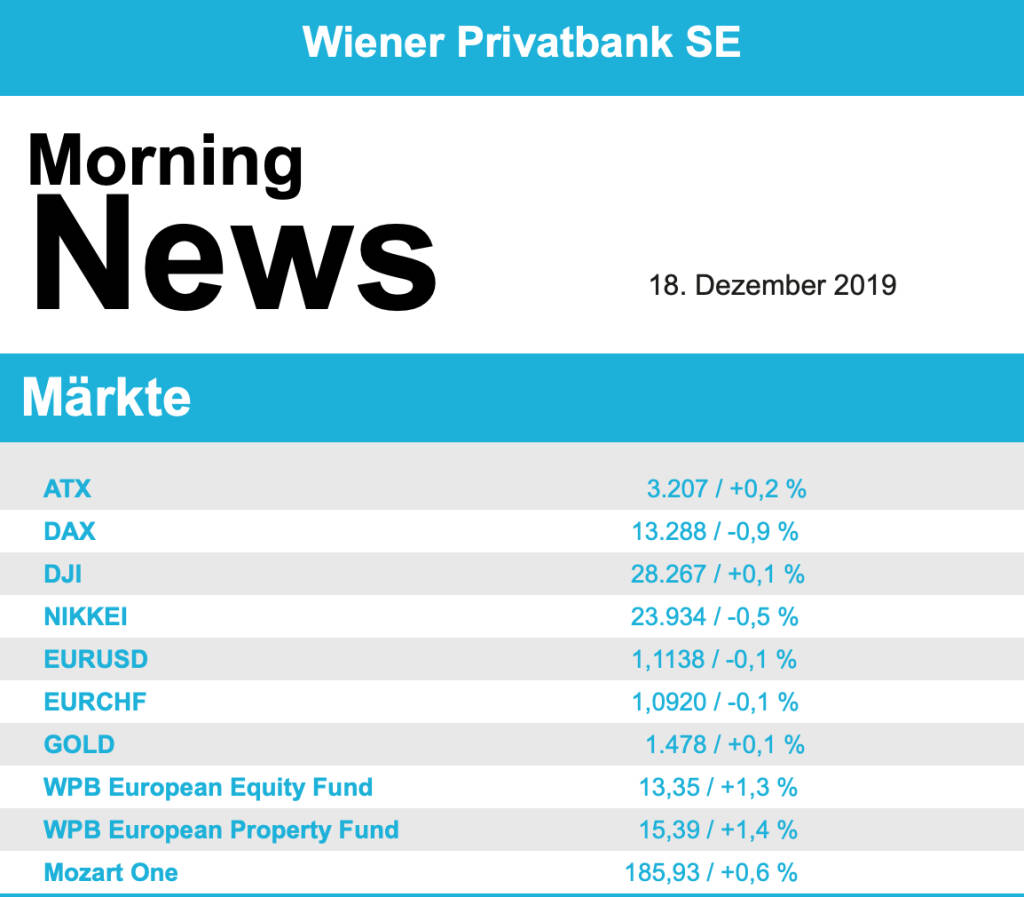

Nach dem zuletzt starken Lauf entschieden sich viele Anleger gestern dazu, die erreichten Gewinne in trockene Tücher zu bringen, und die europäischen Börsen büßten einen Teil ihrer Zuwächse wieder ein. Der EuroStoxx 50 schloss 0,7% schwächer, der CAC 40 , der am Vortag erstmals seit zwölf Jahren wieder die Marke von 6.000 Punkten geknackt hatte, gab 0,4% nach, der Dax schloss mit einem Minus von 0,9%, lediglich in London konnten sich die Märkte stabil halten, der FTSE 100 erzielte einen kleinen Zuwachs von 0,1%. Medienberichten zufolge will der britische Premierminister Boris Johnson eine Verlängerung der Übergangsphase nach dem Brexit per Gesetz ausschließen, was ein neues No-Deal-Szenario Ende 2020 heraufbeschwören könnte, das britische Pfund geriet daraufhin wieder unter Druck.

Nur wenige Sektoren konnten sich den Kursverlusten entziehen, der Öl- und Gassektor war mit plus 0,6% der Favorit der Anleger, während es für den Konsumgütersektor um 2,6% deutlich bergab ging. Geschuldet war dies vor allem Unilever , denn der britisch-niederländische Konzern senkte die Erwartungen für das laufende und das kommende Jahr, erst in der zweiten Jahreshälfte 2020 könnte wieder Wachstum generiert werden, hieß es, die Aktie sackte daraufhin am Ende des EuroStoxx 50 um 6,4% ab. Um 1,5% abwärts ging es für die Papiere des Technologie-und Aeronautik-Unternehmens SAFRAN, als Zulieferer des Flugzeugbauers Boeing litten sie darunter, dass dieser die Produktion des Unglücksfliegers 737 Max ab Januar zunächst einstellt. Airbus hingegen profitierte von dieser Nachricht und konnte sich mit einem Plus von 1,8% an die Spitze des EuroStoxx 50 setzten. Der Schweizer Duftstoffhersteller Givaudan profitierte von einer Kaufempfehlung durch die UBS , der Zuwachs hielt sich mit 0,5% aber in Grenzen. Auch in Deutschland sorgten Analystenmeinungen für Bewegung, der Softwarekonzern SAP musste nach einer Verkaufsempfehlung durch die Bank of America 3,3% abgeben, Rheinmetall hingegen konnte sich nach einer Kaufempfehlung durch Goldman Sachs um 3,1% verbessern. Gleich mehrere Analysten erhöhten die Kursziele für den LKW-Zulieferer Jost, der daraufhin um 5,5% anziehen konnte. In London brach die Aktie des Gesundheitsdienstleisters NMC Health um 32,4% ein, nachdem der spekulative Investor Muddy Waters mitgeteilt hatte, die Aktie leer verkaufen zu wollen.

Besser als im übrigen Europa verlief der gestrige Handelstag für die heimische Börse, der ATX konnte dem vorsichtigen Umfeld trotzen und sich um 0,2% verbessern. Die Meldungslage zu den einzelnen Unternehmen blieb lange Zeit ruhig, ehe Semperit am Nachmittag mitteilte, in der Medizinsparte Sempermed knapp 50 Millionen Euro abschreiben zu müssen. Der Gummi- und Kautschukkonzern wird für die ersten drei Quartale 2019 voraussichtlich einen Nettoverlust von rund 35 Millionen Euro ausweisen, auch das Jahresergebnis wird negativ erwartet, der Titel konnte sich dennoch um 2,7% verbessern, da ein Großteil dieser Meldung schon vor einiger Zeit in den Kurs eingepreist wurde und viele anscheinend mit einer noch schlimmeren Nachricht gerechnet hatten. Die Banken hatten einen guten Tag, allen voran die Bawag , die sich um 1,5% verbessern konnte, auch die Erste Group war gut nachgefragt und ging 0,8% befestigt aus dem Handel, bei der Raiffeisen kam es zu einem Plus von 0,3% und auch die Addiko Bank konnte um 0,7% anziehen. Stärkster Wert des gestrigen Handelstages war Schoeller-Bleckmann, der Ölfeldausrüster glänzte mit einem Zuwachs von 2,9%. Gesucht war auch der Verbund , wo es zu einem Kursgewinn von 1,8% gab, weiter im Aufwind befindet sich AT&S, der Halbleiterhersteller erzielte ein Plus von 1,2%. Bei voestalpine wirkte die Gewinnwarnung des Vortages noch deutlich nach, für den Stahlkonzern ging es 2,1% nach unten, einen Verlust in ähnlichem Ausmaß musste auch FACC hinnehmen. Verkauft wurde wieder einmal Valneva , der Impfstoffhersteller beendete den Tag mit einem Abschlag von 1,5% auch Wienerberger war wenig beliebt, der Ziegelkonzern musste den Tag mit einem Rückgang um 1,3% beenden.

Auch in den USA hat die Aufwärtsdynamik der letzten Tage nachgelassen, S&P 500 und Nasdaq 100 erreichten zwar im frühen Handel neue Höchststände, schlussendlich schlossen alle drei grossen Indices nahezu unverändert zum Vortag mit einem leichten Plus. Im Fokus der Aufmerksamkeit stand wieder Boeing, angesichts der großen Unsicherheit, ob der Flugzeugtyp 737 Max wieder zugelassen wird, weitete der Flugzeugbauer die Verluste des Vortages zunächst aus, konnte sich dann aber erholen und den Tag unverändert beenden. Der Lkw-Hersteller Navistar kürzte wegen einer schwächelnden Nachfrage die Ziele für 2020, das Unternehmen, an dem auch Volkswagen beteiligt ist, will die Produktion drosseln, die Kosten senken und das Auslandsgeschäft ausbauen, gestern endete der Titel mit einem Abschlag von 10,5%. Laut Gerüchten hat der französische Autokonzern PSA jetzt grünes Licht für eine Fusion mit Fiat Chrysler gegeben, auch die Italiener wollen dem Deal zustimmen, gestern konnte der Titel um 1,5% anziehen. Für Netflix ging es an der Spitze des Nasdaq 100 um 3,7% nach oben, der Streaming-Dienst hatte am Vorabend erstmals detaillierte Nutzerzahlen veröffentlicht, diese belegen laut Analysten ein starkes Wachstum außerhalb Nordamerikas, mit dem Netflix vor Konkurrenten wie Walt Disney und AT&T liege. Um 6,9% aufwärts ging es für den Auftragshersteller für Elektronikartikel Jabil Circuit, der Umsatz war im ersten Geschäftsquartal besser als erwartet und auch die Prognose für das zweite Quartal konnte überzeugen.

Öl präsentierte sich befestigt, Brent schloss 1,2% besser, WTI konnte im gleichen Ausmaß zulegen. Gold endete nach einem leicht bewegten Handel nahezu unverändert zum Vortagskurs bei knapp über 1.475 US-Dollar. Der Euro konnte während des Tages gegen den US-Dollar Zugewinne erzielen, musste diese jedoch in weiterer Folge wieder abgeben, das Währungspaar notierte am späten Abend bei einem Kurs von rund 1,115.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung leicht schwächer indiziert. Auch die Börsen in Asien beenden den Handelstag durchgehend mit leichten Verlusten. Unternehmensseitig bezifferte Semperit gestern den Wertminderungsbedarf in der Medizinsparte (siehe unten). Makroökonomisch in Europa heute Erzeugerpreise und IFO-Geschäftsklimaindex (DEU), Verbraucherpreise, Erzeugerpreise (GBR) sowie Verbraucherpreise (EUR).

UNTERNEHMENSNACHRICHTEN

Semperit

Semperit gab gestern bekannt, dass der Wertminderungsbedarf bei Sempermed knapp €50 Mio. beträgt. Folglich wird das Ergebnis nach Steuern für Q1-3/2019 voraussichtlich bei rund €-35 Mio. liegen, auch das Jahresergebnis wird negativ sein.

Latest Blogs

» SportWoche Party 2024 in the Making, 11. M...

» SportWoche Party 2024 in the Making, 10. M...

» SportWoche Party 2024 in the Making, 9. Ma...

» SportWoche Party 2024 in the Making, 8. Ma...

» SportWoche Party 2024 in the Making, 7. Ma...

» Wiener Börse Party 2024 in the Making, 17....

» Wiener Börse Party 2024 in the Making, 17....

» Wiener Börse Party 2024 in the Making, 16....

» Wiener Börse Party 2024 in the Making, 15....

» Wiener Börse Party 2024 in the Making, 14....

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, Flughafen Wien, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag den Handel ...

» ATX-Trends: AT&S, Erste Group, Palfinger, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch den Hand...

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Dienstagshandel mit k...

» ATX-Trends: Flughafen Wien, Addiko, AT&S, ...

Aus den Morning News der Wiener Privatbank: "Der erste Handelstag der Woche ist an der Wiener B&...

» ATX-Trends: AT&S, DO&CO, Post, Wienerberge...

Aus den Morning News der Wiener Privatbank: "Im freundlichen europäischen Umfeld hat der AT...