ATX-Trends: Warimpex, S Immo, voestalpine, Palfinger, UBM, Porr ...

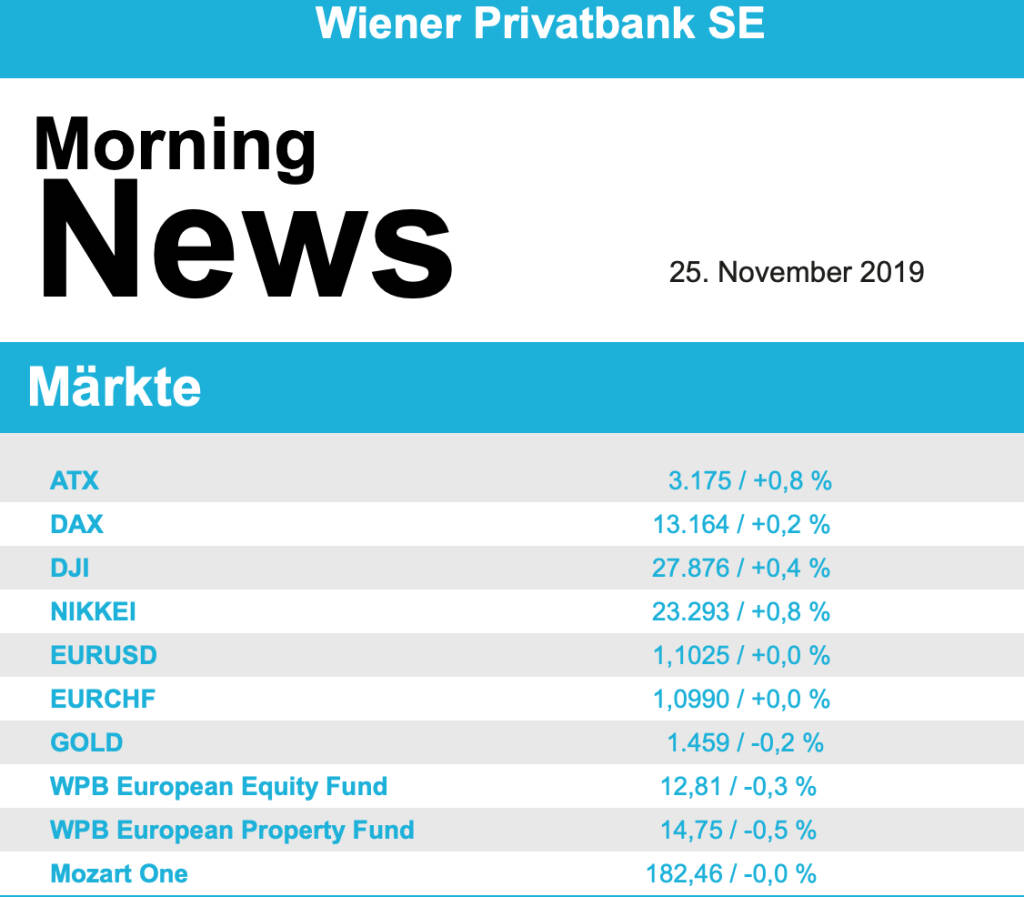

An den wichtigsten Aktienmärkten in Europa ist am Freitag wieder vorsichtiger Optimismus eingekehrt. Nach wie vor liegt das Hauptaugenmerk der Anleger auf dem Handelsstreit zwischen den USA und China, hier gab es auch am letzten Handelstag der Woche weitere Aussagen von beiden Seiten. Nicht nur China betonte, sich ernsthaft um eine Vereinbarung im Zollstreit zu bemühen, auch US-Präsident Donald Trump sprach erneut davon, dass man einem möglichen Abkommen bereits sehr nahe sei. So konnte der EuroStoxx 50 mit einem Plus von 0,2% versöhnlich in das Wochenende gehen, der französische Index rückte in gleichem Ausmaß vor, ebenso der Dax , noch wesentlich besser verlief es für den Markt in London, dank der Schwäche des Pfunds kam es hier zu einem Anstieg von 1,2%. Diese Schwäche war den schwachen makroökonomischen Daten im Vereinigten Königreich geschuldet, sowohl die Stimmung in der Industrie als auch im Dienstleistungsgewerbe enttäuschte, in der Eurozone trübte sich die Stimmung nur im Bereich Dienstleistungen spürbar ein.

Unternehmensnachrichten waren an diesem Freitag dünn gesät. Unter den 19 Branchen schwächelte nur die Immobilienbranche leicht und gab um 0,1% nach, alle anderen Sektoren legten zu, allen voran die Rohstoffbranche mit plus 1,8%. In London etwa stiegen die Aktien von Glencore als einer der Favoriten im FTSE 100 um 3,1%, gefolgt von BHP Group, Anglo American und Rio Tinto , die allesamt deutlich zulegen konnten. ArcelorMittal profitierte davon, dass die EU die Welthandelsorganisation WTO eingeschaltet hat, weil Indonesien die Ausfuhr von Rohstoffen zur Edelstahlproduktion beschränkt hat, und konnte um stolze 6,6% zulegen. Im Dax legten die Aktien von Daimler an der Indexspitze um 2,0% zu, während die Beiersdorf -Aktien als Schlusslicht 0,9% verloren, elementare Neuigkeiten zu den beiden Unternehmen gab es keine.

Diese Woche wartet aus makroökonomischer Sicht heute der Ifo Index für Deutschland sowie der spanische Produzentenpreisindex, morgen das GfK Konsumentenvertrauen für Deutschland, am Mittwoch die Importpreise in Deutschland sowie das Konsumentenvertrauen in Frankreich und Italien sowie eine allgemeine Stimmungserhebung für Italien, am Donnerstag die Inflationszahlen für Deutschland und Spanien sowie Stimmungsindikatoren aus der Eurozone und am Freitag Einzelhandelsumsätze und Arbeitslosenzahlen für Deutschland, Inflation in der Eurozone, Frankreich und Italien, Arbeitslosigkeit in der Eurozone und BIP-Zahlen für Frankreich und Italien. Die Berichtssaison in Europa ist so gut wie vorüber, am Mittwoch berichtet Aroundtown, am Donnerstag noch Remy Cointreau und Elekta und am Freitag Mothercare und E.on.

Weitgehend ruhig verlief der Wochenausklang in Wien, dennoch konnte der ATX mit 0,8% deutlich stärker als das europäische Umfeld zulegen. Unternehmensnachrichten waren dünn gesät, dennoch gab es beträchtliche Bewegungen bei Einzeltiteln. Palfinger war der Spitzenreiter im heimischen Markt, der Kranhersteller konnte mit einem Aufschlag von 3,1% in das Wochenende gehen. Auch FACC war gesucht, für den Flugzeugzulieferer endete der Tag mit einem Plus von 2,9%. Ebenso stark war voestalpine , der Stahlkonzern konnte um ebenfalls 2,9% vorrücken. Strabag zählte auch zu den Gewinnern des Tages, für den Baukonzern ging es 2,5% nach oben. Auch das zweite gelistete Bauunternehmen hatte einen positiven Tag, wenngleich der Zuwachs für Porr mit 0,9% vergleichsweise eher bescheiden ausfiel. Semperit konnte die Erholung nach der Präsentation der Ergebnisse fortsetzen, auch am Freitag konnte der Gummihersteller um 2,2% anziehen. Abgeben musste Marinomed, nach dem deutlichen Zuwachs des Vortags kam das Biotechnologieunternehmen wieder um 2,8% zurück. Ebenfalls zu den Verlierern des Tages zählten Vienna Insurance Group und Do & Co, sowohl der Versicherer als auch das Cateringunternehmen mussten 1,2% schwächer schliessen. Die Banken hatten einen guten Tag, angeführt von der Bawag mit einem Plus von 1,8%, aber auch die Erste Group mit 1,3% Zuwachs und die Raiffeisen mit einem Aufschlag von 0,4% endeten im positiven Bereich. Morgen berichtet die S Immo, am Mittwoch die Vienna Insurance, Immofinanz und UBM Development, am Donnerstag Porr und Schoeller-Bleckmann und am Freitag noch Warimpex und Marinomed.

Auch an den US-Aktienmärkten hat sich am Freitag wieder etwas Hoffnung auf ein baldiges Ende im US-chinesischen Handelsstreit breitgemacht. Zudem hatte sich die Stimmung der US-Verbraucher im November laut dem von der Universität Michigan erhobenen Konsumklima überraschend deutlich aufgehellt. Das brachte für den Dow Jones einen Tagesgewinn von 0,4%, was auf Wochensicht dennoch ein kleines und auf diesem hohen Niveau nicht weiter ins Gewicht fallendes Minus von 0,5% bedeutete. Der marktbreite S&P 500 ging 0,2% befestigt aus dem Handel, der Nasdaq 100 erzielte einen kleinen Zuwachs von 0,1%. Unter den Einzelwerten zog vor allem der Sportbekleidungshändler Foot Locker mit Zahlen und Aussagen zur Jahresprognose Aufmerksamkeit auf sich. Zwar hatte der Sportartikelhersteller mit seinen Zahlen zum dritten Quartal positiv überrascht, doch dampfte das Unternehmen zugleich seine Umsatzerwartungen für das Gesamtjahr ein und will künftig auch keine vierteljährlichen Aussagen zum Ausblick mehr geben, in Summe bedeutete das einen Tagesverlust von 2,9%. Auch Intuit enttäuschte mit seinem Quartalsbericht, was der Aktie einen Verlust von 4,2% einbrockte. Der Software-Anbieter erwartet für sein zweites Geschäftsquartal ein bereinigtes Ergebnis je Aktie, das selbst die niedrigste Analystenschätzung verfehlte. Die besten Werte im Dow Jones waren Pfizer mit einem Plus von 1,6% und 3M , das um 1,5% anziehen konnte.

In den USA scheint es auf Grund des Feiertages am Donnerstag eine ruhige Woche zu werden, von den Konjunkturdaten wird morgen der Großhandelslagerbestand erwartet, die Anzahl der verkauften neuen Eigenheime und die von Conference Board ermittelte Zufriedenheit der Konsumenten, am Mittwoch noch neue BIP-Schätzungen, der private Konsum, die Aufträge für langlebige Wirtschaftsgüter, die Erstanträge auf Arbeitslosenhilfe, die privaten Einnahmen und Ausgaben sowie die schwebenden Hausverkäufe. Heute berichten Hewlett-Packard, Palo Alto und Agilent, morgen Best Buy, Dollar Tree, Abercrombie & Fitch, Dell Autodesk und HP und am Mittwoch noch Deere.

Öl musste wieder leicht abgeben, Brent schloss 0,9% schwächer, bei WTI gab es ein Minus von 1,4%. Gold endete nach leichten Zuwächsen während des Tages etwas schwächer bei rund 1.465 US-Dollar. Der Euro rutschte gegen Handelsende ebenfalls leicht ab und notierte gegen den US-Dollar bei einem Kurs von rund 1,106.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung freundlicher indiziert. Auch die Börsen in Asien beenden den ersten Handelstag der neuen Woche mit Kursgewinnen. Unternehmensseitig erwarten wir heute keine relevanten Nachrichten. Makroökonomisch erwarten wir in Europa heute Zahlen zur Industrieproduktion in Österreich sowie den IFO-Geschäftsklimaindex in Deutschland.

Latest Blogs

» Wiener Börse Party 2024 in the Making, 30....

» Wiener Börse Party 2024 in the Making, 29....

» SportWoche Party 2024 in the Making, 5. Ma...

» SportWoche Party 2024 in the Making, 4. Ma...

» SportWoche Party 2024 in the Making, 3. Ma...

» SportWoche Party 2024 in the Making, 2. Ma...

» SportWoche Party 2024 in the Making, 1. Ma...

» SportWoche Party 2024 in the Making, 30. A...

» SportWoche Party 2024 in the Making, 29. A...

» SportWoche Party 2024 in the Making, 28. A...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Erste Group, Bawag, CA Im...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag deutlich h&ou...

» ATX-Trends: Verbund, Bawag, RBI, Pierer Mo...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat am Montag in einem freun...

» ATX-Trends: AMAG, RBI, Bawag ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag ohn...

» ATX-Trends: Erste Group, Pierer Mobility, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag knapp behaupt...

» ATX-Trends: Bawag, Polytec, Erste, RBI ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag mit Kursgewinne...