ATX-Trends: Immofinanz, Mayr-Melnhof, Valneva, Uniqa, RBI, Erste Group ...

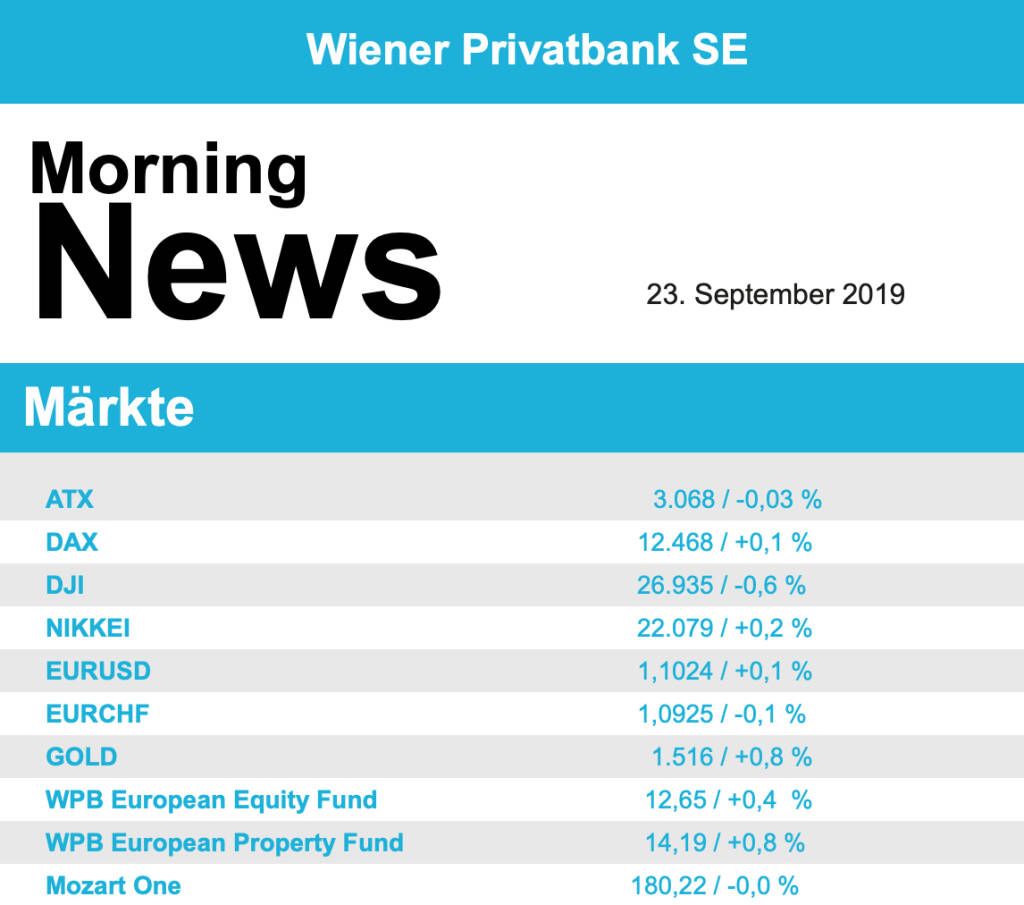

Am Verfallstag aller vier Derivatetypen konnte der Eurostoxx 50 nach eher lethargischen Beginn in den späten Handelsstunden anziehen und den Tag mit einem Aufschlag von 0,5% beenden. Noch etwas besser lief es für die französische Börse mit einem Plus von 0,6%, in Deutschland schloss der Markt nur unwesentlich stärker mit einem Zuwachs von 0,1%, die Börse in Großbritannien blieb hingegen deutlich zurück und endete mit einer 0,3% schwächeren Notierung. Anfang dieser Woche will das oberste britische Gericht eine Entscheidung zu der von Premierminister Boris Johnson auferlegten Zwangspause des Parlaments treffen.

In der Branchenübersicht hatten die Öl- und Gaskonzerne die Nase vorn, angesichts der am Vortag steigenden Ölpreise gab es hier ein Plus von etwas über 1,0%. Stark waren auch die Einzelhändler mit einer rund 1,0% höheren Schlussnotierung, hier half vor allem eine kräftige Erholung der britischen Baumarktkette Kingfisher, die 3,6% stärker schliessen konnte, sowie eine Kaufempfehlung für den niederländischen Spezialisten für den Vertrieb von Öl- und Chemieprodukten, Vopak, durch Jefferies, was in einem Kursanstieg von 4,6% resultierte. Das französische Unternehmen Casino Guichard-Perrachon bestätigte Gespräche mit Aldi über den Verkauf seines Discounters Leader Price und konnte sich um 3,8% befestigen. Die Commerzbank plant den Abbau tausender Stellen und weitere Filialschliessungen, zudem will das Finanzhaus die Online-Tochter Comdirect wieder in den Konzern integrieren, die Aktie des Bankinstitutes konnte leicht um 0,4% zulegen, der Kurs von comdirect sprang um 25,7% in die Höhe. Nordex profitiert weiter vom geplanten Ausbau der Windkraft- und Solarenergie und konnte sich am Freitag um weitere 7,0% befestigen.

Heute werden die Einkaufsmanagerindices für Frankreich, Deutschland und die Eurozone veröffentlicht, ebenso wird Mario Draghi eine Rede vor dem EU-Parlament halten, morgen folgt der deutsche ifo-Index und am Freitag kommen Zahlen zur französischen Inflation, den Einzelhandelsumsätzen in Deutschland sowie der Stimmung der Wirtschaft und der Zuversicht innerhalb der Industrie in der Eurozone.

Leicht schwächer musste der heimische Markt am Freitag aus dem Handel gehen, der ATX schloss mit einem marginalen Minus von 0,03%. Der Impfstoffhersteller Valneva gab bekannt, dass die Aktie ab dem 20. Dezember nur mehr in Paris gehandelt wird, dass der Konzern das Wiener Parkett verlassen wird war schon bekannt, am Freitag kam es dennoch zu einem Minus von 1,3%. Weiter abgeben musste Andritz , für den Anlagenbauer ging es am Freitag weitere 3,7% nach unten, ohne dass relevante Unternehmensnachrichten vorgelegen wären. Noch deutlicher abwärts ging es für Porr , der Baukonzern hatte ja am Donnerstag die Auftragserteilung für seinen bisher größten Bahnbauauftrag in Polen gekommen, dennoch kam es am Freitag zu einem Abschlag von deutlichen 6,1%. Die Banken zeigten sich nur wenig verändert, am besten konnte die Bawag mit einem Plus von 0,8% abschneiden, die Erste Group konnte um 0,3% vorrücken, für die Raiffeisen kam es zu einem kleinen Plus von 0,1%. Weiter klar zulegen konnte die OMV und war mit einem Plus von 1,9% Tagesgewinner am Wiener Markt, auch Uniqa war gesucht und erzielte eine 1,6% höhere Schlussnotierung. Immofinanz zählte ebenfalls zu den Gewinnern, für das Immobilienunternehmen ging es um 1,4% nach oben. Der weiteren gesucht waren Mayr-Melnhof , der Kartonhersteller erzielte einen Zuwachs von 1,3%, sowie die Telekom Austria , die sich um 1,2% verbessern konnte. Auch Polytec war mit einem Plus von 1,1% wieder gefragt, ebenso Warimpex , das im gleichen Ausmaß zulegen konnte.

Die US-Börsen haben am Freitag nach anfangs moderaten Gewinnen klar ins Minus gedreht, sie litten darunter, dass sich der Handelskonflikt zwischen den USA und China offenbar wieder zugespitzt hat, laut Medienberichten soll eine chinesische Handelsdelegation in den USA vorzeitig wieder abgereist sein. Der Dow Jones ging schlussendlich 0,6% leichter aus dem Handel, der S&P 500 schloss 0,5% schwächer, der Nasdaq 100 fiel um etwas deutlichere 1,0%. Kursbewegende Unternehmensnachrichten waren am Freitag dünn gesät. Die Papiere von Walgreens Boots Alliance gewannen indes als einer der Favoriten im Dow fast 0,8%, die US-Drogeriekette startet gemeinsam mit dem Paketdienstleister FedEx und der Alphabet -Tochter Wing Aviation ein Pilotprojekt für Lieferungen per Drohne. Die Nachricht war bereits am Donnerstag zur Handelszeit bekannt geworden, wurde offenbar aber erst verspätet von den Anlegern honoriert. BNP Paribas nahm die Analyse des Bergbaukonzerns Freeport-McMoRan mit einer Kaufempfehlung auf, die Aktie konnte aber nur um bescheidene 0,2% vorrücken. Netflix will laut einem Medienbericht die Investitionen in Grossbritannien erhöhen, das kam bei den Investoren nicht sehr gut an und der Streaming-Anbieter musste ein Minus von 5,5% hinnehmen.

Relativ wenige makroökonomische Veröffentlichungen stehen in den USA diese Woche auf dem Programm, heute die Einkaufsmanagerindices, morgen kommen der Case-Shiller Index sowie das Konsumentenvertrauen, am Mittwoch die Anzahl der verkauften neuen Eigenheime, am Donnerstag die Handelsbilanz, Zahlen zum BIP und die Anzahl der schwebenden Hausverkäufe sowie die wöchentlichen Arbeitslosendaten und am Freitag Zahlen zu den persönlichen Einnahmen und Ausgaben, die von der Universität von Michigan erhobene Stimmung unter den Investoren sowie die Bestellungen für langlebige Wirtschaftsgüter. Morgen wird Nike Zahlen vorlegen und am Donnerstag dann Fred’s Inc, Rite Aid und Micron Technologies

Leicht nach unten ging es wieder für die Ölpreise, Brent schloss 0,2% schwächer, bei WTI gab es ein Minus von 0,1%. Gold konnte vor allem im späten Handel zulegen und erreichte einen Wert von rund 1.515 US-Dollar. Der Euro musste nach Zuwächsen zu Beginn gegen den US-Dollar wieder abgeben, das Währungspaar endete bei einer Notierung von rund 1,102.

Vorbörslich sind die Märkte heute Montag in Europa etwas schwächer indiziert. Die asiatischen Börsen handeln zum Wochenstart uneinheitlich. Von Unternehmensseite erwarten wir heute keine relvanten Nachrichten. Makroökonomisch werden in Europa als auch in den USA PMI Daten veröffentlicht.

Latest Blogs

» Börsepeople im Podcast S12/21: Lara Hartmann

» SportWoche Party 2024 in the Making, 11. M...

» SportWoche Party 2024 in the Making, 10. M...

» SportWoche Party 2024 in the Making, 9. Ma...

» SportWoche Party 2024 in the Making, 8. Ma...

» SportWoche Party 2024 in the Making, 7. Ma...

» Wiener Börse Party 2024 in the Making, 17....

» Wiener Börse Party 2024 in the Making, 17....

» Wiener Börse Party 2024 in the Making, 16....

» Wiener Börse Party 2024 in the Making, 15....

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, Flughafen Wien, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag den Handel ...

» ATX-Trends: AT&S, Erste Group, Palfinger, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch den Hand...

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Dienstagshandel mit k...

» ATX-Trends: Flughafen Wien, Addiko, AT&S, ...

Aus den Morning News der Wiener Privatbank: "Der erste Handelstag der Woche ist an der Wiener B&...

» ATX-Trends: AT&S, DO&CO, Post, Wienerberge...

Aus den Morning News der Wiener Privatbank: "Im freundlichen europäischen Umfeld hat der AT...