ATX-Trends: Valneva, Rosenbauer, KapschTrafficCom, ams, Andritz ...

Ohne klaren Trend und nur wenig verändert haben Europas wichtigste Aktienmärkte die Woche beendet. Der EuroStoxx 50 bröckelte am Freitag nach einer festeren Eröffnung im Handelsverlauf ab und rutschte am Nachmittag ins Minus, letztlich verlor der Leitindex der Eurozone 0,1% womit sich auf Wochensicht ein Minus von 0,5% ergab.

Unter den Einzelwerten fiel der Werbekonzern Publicis besonders negativ auf, die Kürzung des Umsatzziels führte zu einem Abschlag von 6,5%. Anheuser Busch verkauft jetzt sein Australiengeschäft an den japanischen Braukonzern Asahi, damit sollen die Schulden reduziert werden, der Börsegang des Asiengeschäftes wird weiter erwogen, in Summe bedeutete das ein Plus von 5,5% für den Bierbrauer. Barrick Gold will die Anteile am britischen Unternehmen Acacia weiter ausbauen und erwägt eine Komplettübernahme, Acacia reagierte auf diese Meldung mit einem Kurssprung von 19,3%.

Wirecard konnte sich vom jüngsten Kursrutsch eindrucksvoll erholen und 5,5% zulegen, der Diskonter Aldi will in Zukunft alle Kreditkartenzahlungen über Wirecard abwickeln. Geringer als erwartet erwiesen sich die Belastungen durch Großschäden für Münchner Rück, das brachte dem Titel ein Kursplus von 1,3%. Software AG enttäuschte erneut mit der Entwicklung der größten Unternehmenssparte Integrationssoftware und musste einen Einbruch von 11,9% hinnehmen.

Von den makroökonomischen Veröffentlichungen her dürfte die kommende Woche in Europa eher ruhig werden, am Mittwoch wird die Markit Einkaufsmanager-Umfrage für Deutschland, Frankreich und die Eurozone veröffentlicht, am Donnerstag folgt der deutsche ifo-Index und am Freitag noch die Importpreise in Deutschland, das Konsumentenvertrauen in Frankreich und Italien und der Produzentenpreisindex für Frankreich. Mit Spannung wird auch das Ergebnis der EZB-Sitzung am Donnerstag erwartet, Marktteilnehmer sind vor allem daran interessiert ob es weitere Stimulierungsmaßnahmen geben wird.

Auch in Europa läuft die Berichtssaison mittlerweile voll an, heute berichten Julius Baer, Logitech und Philips , morgen Endesa, Randstad, Kuehne & Nagel, Norsk Hydro, ams , UPM-Kymmene, UBS , Banco Santander und HochTief , am Mittwoch Daimler , Flow Trades, KPN, Covestro , Akzo Nobel, Sulzer, Metro , Peugeot, Tullow, Deutsche Bank , Repsol, Iberdrola, GlaxoSmithKline, Dassault,Dior, Vallourec, LVMH und Valeo, am Donnerstag Krones, Equinor, DWS, Anheuser-Busch, Leonteq, Anglo American, Clariant, Roche, BASF , Nokia , Danone, Telefonica , Volkswagen , Unilever , Orange , Diageo, Saipem, Aixtron , Total, Schneider Electrics, STMicroelectronics, Klepierre, Saint-Gobain, Vivendi und Carrefour und am Freitag noch Nestle, Suez, Renault, Electricite de France und die Caixa Bank, um nur die bekanntesten zu nennen.

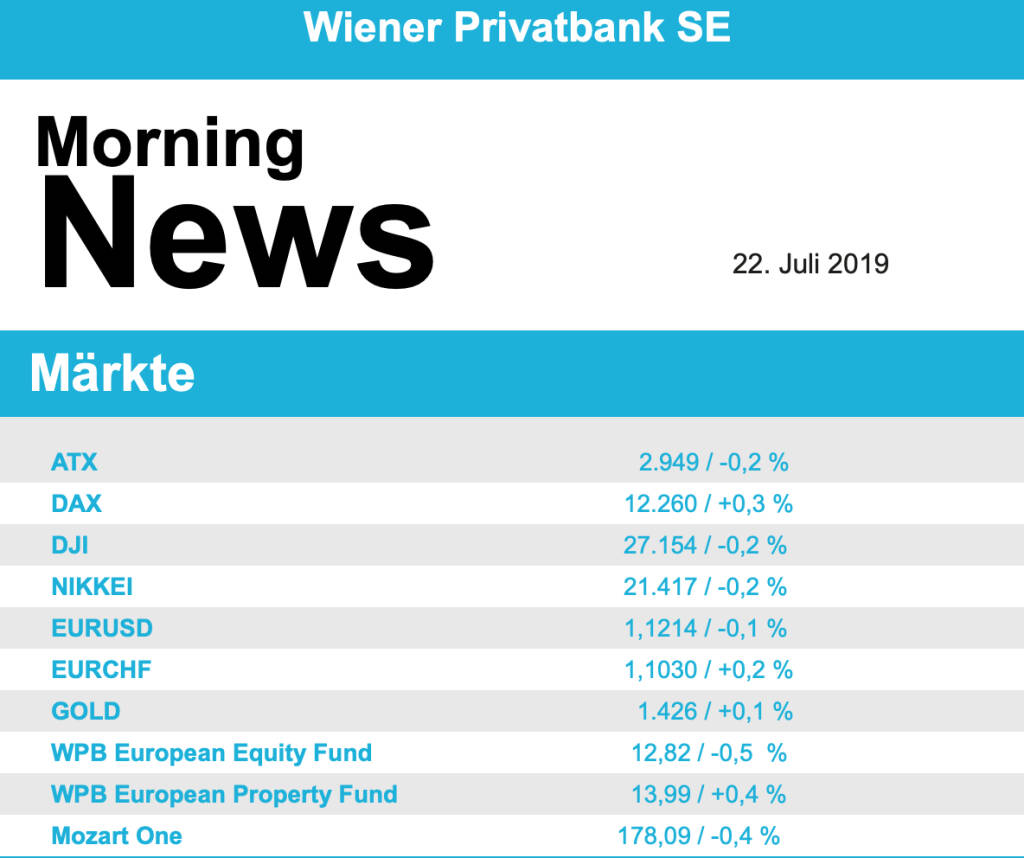

Leicht nach unten ging es auch für die heimische Börse, obwohl viele Einzelwerte den Tag im positiven Bereich beenden konnte gab es in Summe für das österreichische Börsenbarometer einen Abschlag von 0,2%. Belastung kam von dem schwachen Finanzsektor, der auf Grund der europäischen Sektorschwäche abgeben musste. Die Erste Group fiel um 1,2%, Bawag schloss 1,0% tiefer, die Raiffeisen Bank hielt sich noch verhältnismäßig gut und musste lediglich 0,6% abgeben. Positiv fiel vor allem Marinomed auf, der Biotechnologiekonzern notierte zwischenzeitlich auf einem Allzeithoch und konnte schlussendlich ein Tagesplus von 3,6% erzielen. Auch Semperit knüpfte weiter an die jüngste Entwicklung an, nach dem schwachen Ergebnissen der Vortage gab es für den Gummikonzern wieder ein Plus von 2,8%. Die Raiffeisen Centro Bank bestätigte das Kursziel für Telekom Austria und bekräftigten ihre Meinung, dass die Aktie ein Kauf sei, dennoch musste der Titel 1,4% abgeben. Lenzing zeigte nach den Abgaben der letzten Tage wieder ein Lebenszeichen, der Faserhersteller konnte sich um 2,5% verbessern. Auch Palfinger war bei den Investoren beliebt, der Kranhersteller schloss den Tag mit einem Aufschlag von 2,2%. Ebenso war Andritz durchaus gesucht, der Anlagenbauer konnte um 1,7% vorrücken. Rosenbauer musste den jüngsten deutlichen Zuwächsen Tribut zollen, für den Feuerwehrausrüster ging es um 5,0% nach unten. Ebenfalls schwach verlief der Tag für Valneva , der Impfstoffhersteller musste eine 3,2% tiefere Schlussnotierung verzeichnen.

Nach einem erfreulichen Beginn durch neue Hoffnungen auf niedrigere Zinsen und eine erneute Aufnahme der Gespräche zwischen den USA und China zur Beendigung des Handelskonflikts wurden die Börsen in den USA am Freitag dann durch die Eskalation der geopolitischen Lage am Persischen Golf nach unten gedrückt. Der Dow Jones beendete den Tag mit einem Abschlag von 0,3% was auf Wochensicht einen Rückgang um 0,7% bedeutete, der S&P 500 sank um 0,6% und der Nasdaq 100 musste 0,9% schwächer schließen. Das Handelsgeschehen wurde außer von den bereits erwähnten Nachrichten von den Ergebnissen der einzelnen Unternehmen geprägt, makroökonomischen Zahlen wurde kaum Beachtung geschenkt. Boeing konnte einen Zuwachs von 4,5% erzielen, das Debakel um Abstürze und Flugverbote der Baureihe 737 Max hatte zwar deutliche Spuren bei den Zahlen hinterlassen, allerdings nicht so dramatisch wie von Analysten angenommen. Microsoft lieferte ebenfalls starke Quartalszahlen dank boomender Cloud-Dienste, nach deutlichen Zuwächsen wurden dann aber Gewinne realisiert und dem Software-Giganten blieb nur ein mageres Plus von 0,2% zu Handelsschluss. American Express übertraf mit den Ergebnissen ebenfalls die Erwartungen der Analysten, zugleich wurden die Jahresziele bekräftigt, angesichts der starken Kursgewinne seit Jahresbeginn entschlossen sich aber viele Investoren, das Erreichte in den sicheren Hafen zu bringen und die Aktie belegte mit einem Minus von 2,8% den letzten Platz unter den Dow -Werten.

Auch in den USA gibt es nicht allzu viele konjunkturrelevante Daten, heute der Chicago Fed National Activity Index, morgen die Zahl der verkauften bestehenden Eigenheime, am Mittwoch die Markit-Einkaufsmanagerindices und die Zahl der verkauften neuen Eigenheime, am Donnerstag die Großhandelslagerbestände, die Bestellungen für langlebige Wirtschaftsgüter sowie die wöchentlichen Arbeitslosendaten und am Freitag Zahlen zum BIP im zweiten Quartal und Daten zum persönlichen Konsum. Unternehmensberichte werden diese Woche heute von Halliburton, Whirlpool und Steel Dynamics erwartet, morgen von Xerox, Fifth Third Bancorp, Stanley Black & Decker, Coca-Cola , Biogen, Texas Instruments, United Technologies , Lockheed Martin , Hasbro, Travelers, Visa und Snap, am Mittwoch von AT&T, General Dynamics, UPS, Freeport-McMoran, Boeing , Caterpillar , Ford, Northern Trust, Facebook , Tesla und Las Vegas Sands, am Donnerstag von Celgene , T Rowe Price, First Solar , Invesco, BorgWarner, Baxter, Comcast, Valero, Bristol-Myers, Newmont Gold , International Paper, Intel , Axalta, Raytheon, 3M , KKR, Amazon , First Data, Omnicell, Dow, Mattel, Juniper Networks, Alphabet , MGM Resorts, Starbucks und Fiserv und am Freitag noch von Twitter , Colgate-Palmolive, McDonald’s, AbbVie, Weyerhaeuser und Goodyear.

Öl reagierte kaum auf die verstärkten Spannungen zwischen dem Iran und Grossbritannien, Brent erreichte ein Plus von 0,9%, WTI legte 0,6% zu. Gold tendierte den ganzen Tag über leicht schwächer und wurde gegen Abend bei rund 1.425 US-Dollar gehandelt. Der Euro musste nach stabilem Beginn im Handel gegen den US-Dollar am Nachmittag nachgeben, das Währungspaar erreichte im späten Handel einen Kurs von knapp unter 1,122

Vorbörslich sind die Börsen heute Montag Europa unverändert bis leicht schwächer indiziert. Die Märkte in Asien präsentierten sich zum Wochenstart ebenfalls mit leichten Verlusten. Auf der Makroseite erwarten wir heute nur wenige Daten. Kapsch Traffic bestätigt Ausblick, kündigt schwächeres Q1 an.

UNTERNEHMENSNACHRICHTEN

Kapsch

Der heimische Mautsystemhersteller Kapsch präsentierte heute seine vorläufigen Ergebnisse zum Q1 2019/20. Der von Kapsch TrafficCom bereits veröffentlichte Ausblick auf das Wirtschaftsjahr 2019/20 sieht einen ähnlichen Verlauf wie im vorangegangenen Jahr vor: Auf ein schwächeres erstes Halbjahr soll ein stärkeres zweite Halbjahr folgen. Während der Umsatz im ersten Quartal Jahresvergleich um 17,6% auf €186 Mio. ansteigen soll, wird das EBIT voraussichtlich rund €4,6 Mio. betragen (Vorjahr: €7,1 Mio.). Ein weiterer negativer Effekt könnte aus der Konsolidierung der noch nicht final verfügbaren Ergebnisse des Deutschlandgeschäfts resultieren. Der Ausblick für das Wirtschaftsjahr 2019/20 (Anstieg von Umsatz und EBIT um jeweils mindestens 5 %) wurde bestätigt.

Latest Blogs

» SportWoche Party 2024 in the Making, 6. Ma...

» Wiener Börse Party 2024 in the Making, 10....

» Wiener Börse Party 2024 in the Making, 9. ...

» Wiener Börse Party 2024 in the Making, 8. ...

» Wiener Börse Party 2024 in the Making, 7. ...

» BSN Spitout Wiener Börse: Kapsch und Strab...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 14.5.: Burgenland Holding,...

» Zahlen von AT&S und Agrana, News zu wiener...

» Nachlese: AT&S Frage, Goldproduzenten-Wiss...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Flughafen Wien, Addiko, AT&S, ...

Aus den Morning News der Wiener Privatbank: "Der erste Handelstag der Woche ist an der Wiener B&...

» ATX-Trends: AT&S, DO&CO, Post, Wienerberge...

Aus den Morning News der Wiener Privatbank: "Im freundlichen europäischen Umfeld hat der AT...

» ATX-Trends: Post, Warimpex, Frequentis ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag mit Gewinne...

» ATX-Trends: RBI, Erste Group, Bawag, CA Im...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag deutlich h&ou...

» ATX-Trends: Verbund, Bawag, RBI, Pierer Mo...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat am Montag in einem freun...