ATX-Trends: Bawag, OMV, FACC, Erste Group, Immofinanz, Warimpex, UBM ...

Das Auf und Ab an Europas Börsen ist auch am Freitag weitergegangen. Nach herben Verlusten am Donnerstag fassten Anleger wieder etwas mehr Zuversicht. Auslöser waren etwas versöhnlichere Worte des US-Präsidenten Donald Trump im Handelsstreit mit China. Trump stellte nun in Aussicht, den Streit um den Telekomausrüster Huawei in den Handelsgesprächen mit China zu lösen. Daraufhin konnten die wichtigsten europäischen Indices mit einem Aufschlag ins Wochenende gehen. Auch in London gab es Zuwächse, der angekündigte Rücktritt von Theresa May als Regierungschefin und als Chefin der Konservativen Partei ließ die Marktteilnehmer unberührt. In der Sektorentabelle standen Aktien von Versorgern mit einem Plus von 1,3% und die von Immobiliengesellschaften mit 1,1% Zuwachs ganz oben, der Reise- und Freizeitsektor war mit einem Minus von 0,3% in der Gunst der Investoren am schwächsten. Auf Unternehmensseite sorgte in Paris die Supermarktkette Casino Guichard und ihre Muttergesellschaft Rallye erneut für Schlagzeilen. Die am Vortag noch vom Handel ausgesetzten Rallye-Aktien brachen um 61,3% ein. Die mit knapp drei Milliarden Euro verschuldete Investment-Holding ließ sich zum Zwecke einer Umschuldung unter gerichtlichen Schutz stellen. In London ließ ein Übernahmeangebot die Titel der Mediengruppe Tarsus um 38,1% nach oben schnellen. Der Finanzinvestor Charterhouse will das Unternehmen schlucken. Bei den Aktien der Deutschen Börse fiel die Reaktion der Anleger auf die Investorenveranstaltung positiv aus, dass sich das Unternehmen auf einem guten Weg sieht wurde mit einem Plus von 1,7% honoriert. Das Bankhaus Metzler strich die Verkaufsempfehlung für SMA-Solar und ist der Ansicht, dass das Unternehmen nach einer Schwächephase den Boden gefunden hat, die Titel schnellten daraufhin 19,0% in die Höhe.

Von den makroökonomischen Daten werden morgen das Konsumentenvertrauen in Frankreich sowie Angaben zur Geldmenge in der Eurozone und die Konsumentenstimmung in der Eurozone veröffentlicht, am Mittwoch folgen Inflationsdaten aus Frankreich, das BIP in Frankreich, die Arbeitslosenrate in Deutschland und die Konsumentenstimmung in Italien, am Donnerstag die Inflation sowie die Einzelhandelsumsätze aus Spanien und am Freitag die Inflation in Italien und Deutschland sowie das italienische BIP. Diese Woche gibt es keine Ergebnisveröffentlichung von bekannten europäischen Unternehmen.

Auch in Wien konnte die Börse mit einer positiven Tendenz in das Wochenende gehen, der Zuwachs fiel allerdings im Vergleich zu den großen europäischen Indices geringer aus, kurz vor Schluss wurde noch ein guter Teil der Gewinne wieder abgegeben. S Immo konnte vor der heutigen Zahlenpräsentation ein Plus von 2,3% erzielen. Deutlich negativ verlief der Handelstag für die Bawag , die Meldung dass der Hauptaktionär Cerberus Aktien im Gegenwert von 320 Millionen Euro abstossen will liess den Titel um 7,6% sinken. Besser verlief der Tag für die beiden anderen Bankentitel, die Erste Group erzielte ein Plus von 0,8%, die Raiffeisen Bank konnte 0,6% befestigt schliessen. Bei den Ölwerten gab es auf Grund der Erholung der Rohölpreise zunächst deutliche Zuwächse, als diese aber im weiteren Handelsverlauf wieder zurückkamen mussten auch die beiden Aktien wieder Verkäufe hinnehmen, zum Börsenschluss blieb für Schoeller-Bleckmann ein Zuwachs von 1,3% bestehen, die OMV konnte um 0,2% vorrücken. Deutlich erholt präsentierte sich FACC , der Luftfahrtzulieferer konnte sich um 2,3% verbessern. Ebenso nachgefragt wurde Kapsch TrafficCom, der Mautsystemanbieter erreichte einen Aufschlag in gleicher Höhe. Gefragt war auch Lenzing , für den Faserhersteller ging es 2,1% nach oben. Auch Zumtobel gab mit einem Plus von 2,4% ein deutliches Lebenszeichen von sich, am stärksten unter den Nebenwerten präsentierte sich Marionmed mit einem Aufschlag von 2,5%. Unter den Schwergewichten im Index war voestalpine am beliebtesten, der Stahlkonzern konnte um 2,2% anziehen, knapp gefolgt von der Vienna Insurance Group mit einem Zuwachs von 2,0%. Verkauft wurde Wienerberger , der Ziegelkonzern musste mit einem Abschlag von 1,5% ins Wochenende gehen. Heute hat bereits vorbörslich S Immo berichtet, morgen folgen dann Warimpex , UBM Development, Porr , Semperit und Immofinanz , am Mittwoch dann noch EVN , Marinomed und Strabag .

Ebenfalls mit leichten Zuwächsen gingen die Börsen in den USA ins lange Wochenende, vor dem heutigen Memorial Day konnte der Dow Jones um 0,4% anziehen, der S&P 500 befestigte sich um 0,1%, lediglich der Nasdaq 100 musste leicht um 0,1% abgeben. Neben den versöhnlichen Tönen des US-Präsidenten standen einzelne Unternehmensnachrichten im Blickpunkt eines sonst wenig aufregenden Börsentages. Der Sportartikelhändler Foot Locker enttäuschte mit den Quartalszahlen, dass zudem die Wachstumsziele gesenkt wurden brachte der Aktie einen Abschlag von 16,0% ein und liess sie auf den niedrigsten Stand seit einem Jahr sinken. Der Software-Produzent Intuit konnte hingegen mit seinen Quartalszahlen die Erwartungen deutlich übertreffen, das wirkte sich in einem Zuwachs von 6,7% für den Titel aus. Im Sog von Intuit gewannen auch die Papiere des Cloud-Anbieters Workday 2,7%. Unter den Nebenwerten sorgten die Aktien der Workhorse Group für Aufsehen, sie zogen um 11,1% an. US-Präsident Trump lobte den Verkauf eines Werks des Autobauers General Motors im Bundesstaat Ohio an das Unternehmen.

Nach dem heutigen Feiertag wird morgen die vom Conference Board ermittelte Stimmung unter den Konsumenten bekannt gegeben, am Donnerstag folgen die Großhandelslagerbestände, die üblichen Arbeitslosenzahlen sowie Schätzungen des BIPs und Zahlen zum persönlichen Konsum, am Freitag folgen dann noch Daten zu den persönlichen Einnahmen und Ausgaben sowie die von der Universität von Michigan erhobene Stimmung. Am Mittwoch werden von Abercrombie & Fitch die Ergebnisse präsentiert, ebenso von Palo Alto Networks, am Donnerstag von Dollar General, Dollar Tree, Costco, Gap, Dell und Uber .

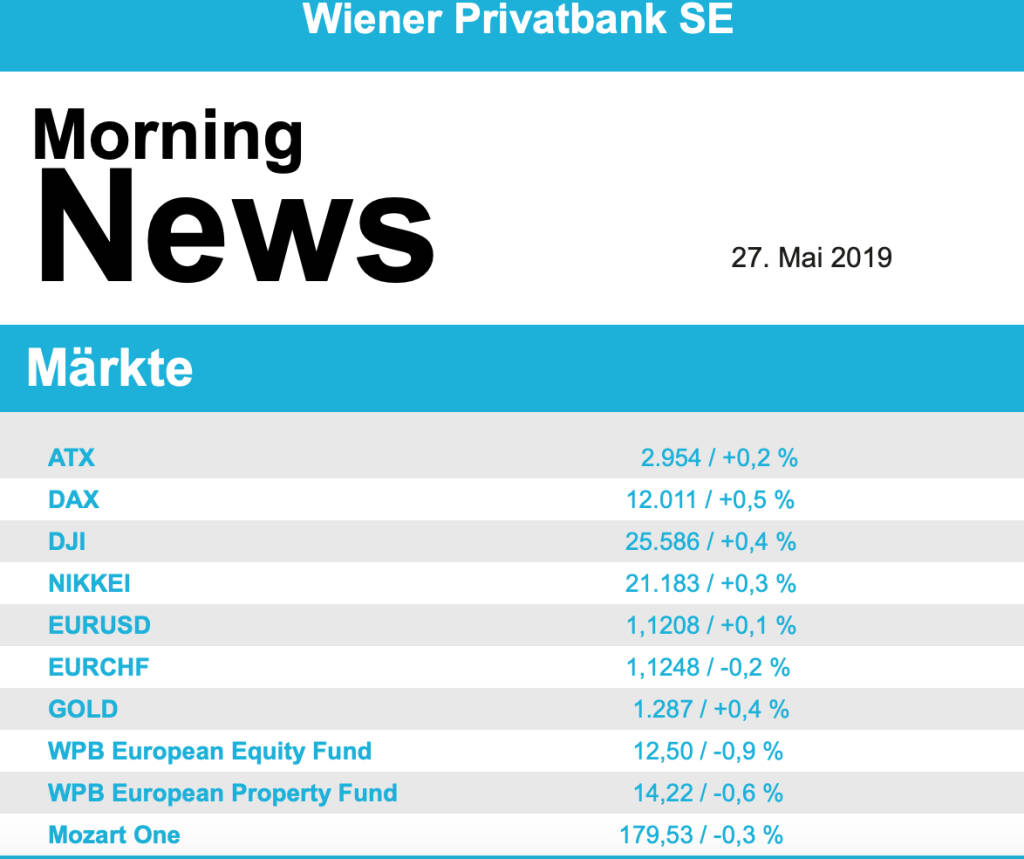

Die Ölpreise konnten sich leicht erholen, Brent beendete den Handel mit einem Aufschlag von 1,4%, WTI schloss 1,2% stärker. Gold endete nach einem bewegungsarmen Handel leicht höher bei 1.285 US-Dollar. Der Euro konnte gegen den US-Dollar vor allem im späten Handel Zugewinne erzielen und erreichte gegen Ende des Tages eine Marke von rund 1,12 gegen den Greenback.

Vorbörslich starten die Märkte freundlich in die neue Handelswoche. Die Börsen in Asien schließen uneinheitlich. Auf der Makroseite ist es heute ruhig. Auf der Unternehmensseite berichtete bereits heute Früh die S-Immo solide Geschäftszahlen (siehe unten!).

UNTERNEHMENSNACHRICHTEN

S-Immo

Das heimische Immobilienunternehmen S Immo hat heute seine Q1/19 Zahlen veröffentlicht. Der Umsatz konnte im ersten Quartal 2019 im Vorjahresvergleich um 9,9% auf €47,8 Mio. gesteigert werden. Diese Entwicklung ist einerseits auf einen Anstieg der Mieterlöse auf €28,4 Mio. (Q1 2018: €24,6 Mio.) und andererseits auf eine Steigerung der Erlöse aus der Hotelbewirtschaftung auf €11,1 Mio. (Q1 2018: €10,0 Mio.) zurückzuführen. Während sich das EBITDA um 13,1% auf €19,5 Mio. erhöhte, konnte das EBIT um 10% auf €27,4 Mio. gesteigert werden. Das Ergebnis aus der Immobilienbewertung betrug €9,9 Mio. (+10%) und war vor allem auf Aufwertungen im Segment Deutschland zurückzuführen. Da das Finanzergebnis aufgrund der Zinsentwicklung von höheren unbaren Aufwendungen aus der Derivatbewertung in Höhe von €4,6 Mio. geprägt wurde und sich somit im Vergleich zum Vorjahr verschlechterte, blieb das Periodenergebnis mit €15,1 Mio. nur knapp über dem des Vorjahres. S Immo prüft Ankaufsoptionen in allen ihren Märkten. Das Unternehmen investiert weiter in größeren Städten Deutschlands, in den Umkreis von Berlin und sieht dort großes Wachstumspotenzial.

Latest Blogs

» Österreich-Depots: Weekend Bilanz (Depot K...

» Börsegeschichte 24. Mai: Willi Hemetsberge...

» PIR-News: Zahlen von Uniqa, FACC bester Ar...

» Nachlese: ATX vs. DAX nach 100 Tagen; Bund...

» Wiener Börse Party #657: Heute Minus, aber...

» Börsenradio Live-Blick 24/5: DAX schwächel...

» Wiener Börse Party 2024 in the Making, 24....

» Börsepeople im Podcast S12/23: Christian E...

» SportWoche Party 2024 in the Making, 14. M...

» SportWoche Party 2024 in the Making, 13. M...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: CA Immo, Marinomed, RBI, Verbu...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Mittwoch mit schw...

» ATX-Trends: A1 Telekom Austria, Verbund, A...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag leicht zugelegt...

» ATX-Trends: Wienerberger, Flughafen Wien, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag den Handel ...

» ATX-Trends: AT&S, Erste Group, Palfinger, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch den Hand...

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Dienstagshandel mit k...