ATX-Trends: Zumtobel, EVN, voestalpine, Palfinger, Verbund, Kapsch TrafficCom ...

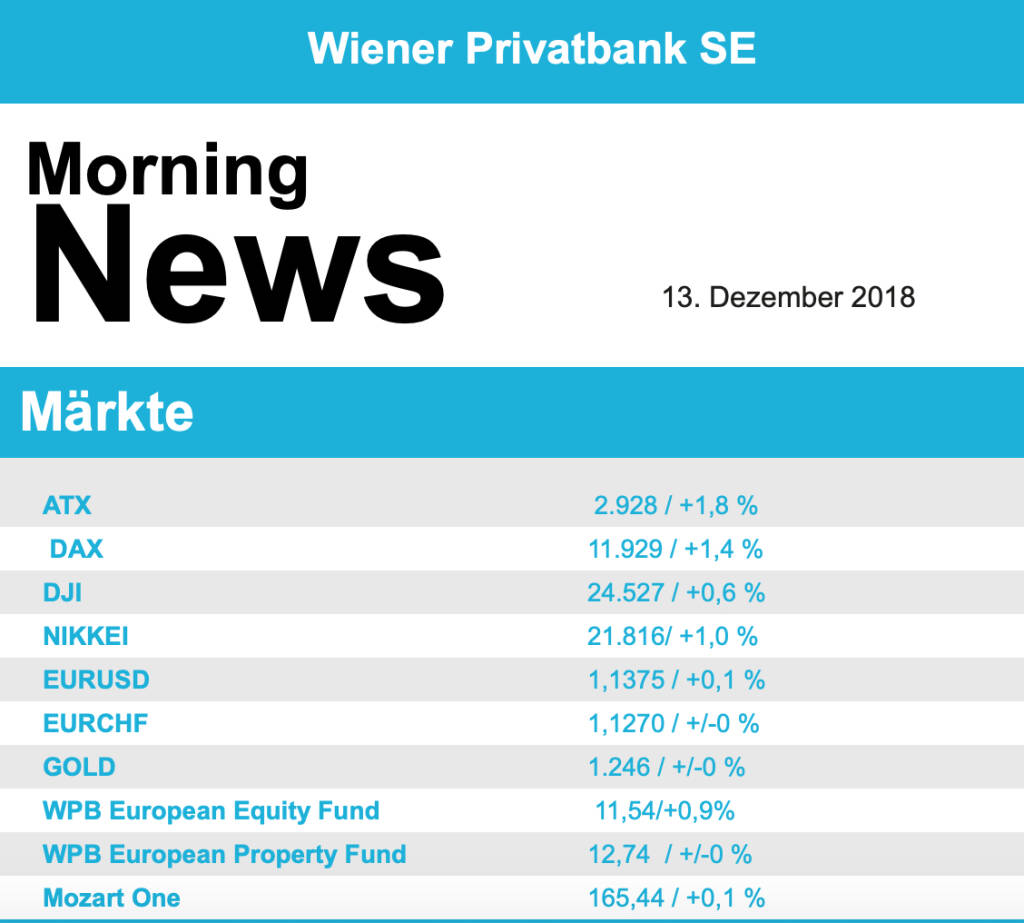

Die Zuversicht unter Anlegern stieg am Mittwoch wieder deutlich an. Im Handelskonflikt zwischen China und den USA scheinen die Zeichen auf Entspannung zu stehen. Da blendeten die Marktteilnehmer das Brexit-Chaos in London vorerst einmal aus und nutzten die niedrigen Kurse für Käufe. Zusätzlich kam auch aus Italien die Nachricht, dass das Budget neu überdacht werden soll und man den Vorgaben entsprechen will. In der Sektorenübersicht gab es wie schon Vortag fast nur Gewinner. An der Spitze in der Branchenübersicht lagen wieder die Rohstoffunternehmen mit einem Plus von 2,8%. Knapp dahinter rangierte der Bankenindex, der einen Zuwachs von 2,7% erzielen konnte. Hier half eine Meldung der Nachrichtenagentur Bloomberg, dass laut Insidern die deutsche Bundesregierung vermehrte Anstrengungen unternehmen will, eine Fusion zwischen Deutscher Bank und Commerzbank in die Wege zu leiten. Die Deutsche Bank konnte 5,8% zulegen, die Commerzbank war mit einem Aufschlag von 5,6% nur knapp dahinter. Auch in Spanien prüfen zwei Institute ein Zusammengehen, nämlich Unicaja und Liberbank. Die Aktien der beiden Unternehmen reagierten auf diese Meldung mit Kurssprüngen von 15,9% beziehungsweise 14,0%. Einziger Sektor mit einem negativen Ergebnis war die Einzelhandelsbranche mit einem Minus von 0,1%. Hier drückte die Zara-Mutter Inditex nach enttäuschenden Ergebnissen auf das Ergebnis und musste 4,6% abgeben. Auch die britische Bekleidungskette Superdry enttäuschte mit den Zahlen und mit dem Ausblick auf Grund des warmen Wetters und brach um 38,1% ein. Gegen den Branchentrend zulegen konnte Ahold Delhaize nach angekündigten Restrukturierungen und legte 1,5% zu. In Deutschland reagierten Versorger positiv auf Signale aus der Politik, die Umkehr in der Energie- und Klimapolitik langsamer als geplant zu verwirklichen. RWE schloss 3,2% höher, Eon konnte um 1,8% anziehen.

Beflügelt präsentierte sich auch die heimische Börse, der ATX konnte ein deutliches Plus von 1,8% erzielen. Die Meldungslage der einzelnen Unternehmen war gestern eher dünn. Schoeller-Bleckmann will kommende Woche ein Aktienrückkaufprogramm starten und bis März 2019 bis zu 10.000 Stammaktien zurückkaufen, dadurch setzte sich der Ölfeldausrüster mit einem Zuwachs von 5,6% an die Indexspitze. Verbund war ebenfalls wieder sehr stark und legte weitere 4,8% zu. Ähnlich gesucht war Palfinger , die Aktie des Kranherstellers verteuerte sich um 4,3%. Der Flughafen Wien konnte von dem gestern berichteten starken Anstieg des Passagieraufkommens nicht profitieren und schloss unverändert. Bei Zumtobel bestätigte die RCB sowohl die „Hold“-Empfehlung als auch das Kursziel, der Leuchtenhersteller verzeichnete ein Plus von 1,5%. Gesucht waren ebenfalls voestalpine mit einem Zuwachs von 2,0% und Andritz mit einem Tagesgewinn von 1,4%. Auch die heimischen Banken konnten sich über Kurszuwächse freuen, am besten war wieder Raiffeisen mit einer 3,2% höheren Notierung, die Erste Group schloss 2,0% stärker, Bawag fiel im Vergleich dazu leicht ab und konnte lediglich einen Aufschlag von 0,6% erreichen. Deutlich im Aufwind konnte der größte Gewinner des Vortages bleiben, bei FACC gab es ein weiteres Kursplus von 3,8%. Und auch Kapsch TrafficCom konnte sich gestern deutlich erholen, der Titel konnte um ebenfalls 3,8% anziehen.

Die Börsen in den USA starteten gestern einen weiteren Erholungsversuch, der erfolgreich verlief. Die drei wichtigen Indices schlossen allesamt mit Aufschlägen, allerdings konnten die Tageshöchstwerte im späten Handel nicht gehalten werden. Der Optimismus der Anleger basierte auf möglichen Fortschritten im US-Handelskonflikt mit China und auf Signalen einer vorerst weiter stabilen US-Geldpolitik. Für Erleichterung sorgte auch, dass die in Kanada festgenommene Finanzchefin des chinesischen Telekom-Konzerns Huawei vorerst gegen Kaution auf freien Fuß kommt. DowDuPont setzte sich mit einem Plus von 2,1% an die Spitze des Dow Jones, ebenfalls stark war American Express mit einem Zuwachs von 2,0%. Verizon hingegen, einer der Gewinner des Vortages, musste gestern 2,7% abgeben und war damit der schwächste Wert im Index. Salesforce konnte bei einer Investorenkonferenz Optimismus verbreiten, der Aktienkurs legte 2,4% zu. Under Armour hingegen enttäuschte bei einer Kapitalmarktkonferenz mit einem Gewinnwachstum, das erst für 2020 und da eher bescheiden erwartet wird, der Titel sackte 10,5% ab. Im Fokus stand zudem der Börsengang der Tencent Music Entertainment Group. Nachdem der Ausgabekurs mit 13 Dollar am unteren Ende der Preisspanne gelegen hatte, konnte der Titel am ersten Handelstag ein Plus von 7,7% erreichen.

Öl war wieder leicht schwächerr, Brent gab 0,1% ab, WTI schloss 1,0% tiefer. Gold endete nach einem ruhigen Handel leicht höher bei rund 1.245 US-Dollar. Der Euro konnte auf Grund des Einlenkens Italiens im Budgetstreit zulegen und wurde gegen Abend bei einem Wert von knapp unter 1,137 gegen den US-Dollar gehandelt.

Die europ. Börsen sind leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Unternehmensseite berichtete EVN . Von der Makroseite steht die Pressekonferenz der EZB im Fokus.

UNTERNEHMENSNACHRICHTEN

EVN

Das heimische Elektrizitätsversorgungsunternehmen EVN berichtete heute seine Zahlen zum Geschäftsjahr 2017/18. Der Umsatz sank im Vergleich zum Vorjahr um 6,5% auf €2.215,6 Mio.. Hauptverantwortlich für den Rückgang waren die im Vergleich zum Vorjahr geringere Vermarktung von Strom aus thermischer Produktion, Bewertungseffekte aus Absicherungsgeschäften, ein Rückgang im Erdgashandel sowie temperaturbedingte Mengeneffekte, vor allem in Südosteuropa. Während das EBITDA um 6,9% auf €671,8 Mio. zurückging, konnte das EBIT um 13,3% auf €392,9 Mio. gesteigert werden. Insbesondere ein deutlich besseres Ergebnis bei den Effekten aus Wertminderungen führte zum deutlichen EBIT Anstieg. Das Ergebnis nach Ertragssteuern (exkl. nicht beherrschender Anteile) erhöhte sich leicht um 1,4% auf €254,6 Mio. Für das Geschäftsjahr 2018/19 wird ein Konzernergebnis von €160 -180 Mio. erwartet. Als wesentliche Einflussfaktoren betrachtet man die regulatorischen Rahmenbedingungen, die eingeleiteten Verfahren in Bulgarien, ein Verfahren im Zusammenhang mit dem Kraftwerksprojekt Walsum 10 sowie der Fortgang der Aktivitäten in Moskau. Außerdem sollen große Investitionen in die Netzinfrastruktur und in den Ausbau der erneuerbaren Erzeugungskapazitäten, vor allem im Bereich der Windkraft getätigt werden.

2017/18: Umsatzerlöse: €2072,6 Mio. (2.127e); EBITDA: €671,8 Mio. (647e); EBIT: €392,9 Mio. (300e); Ergebnis mach Ertragssteuern (exkl. nicht beherrschender Anteile): €254,6Mio. (218,5e)

Latest Blogs

» Börsepeople im Podcast S12/15: Anneliese P...

» Börse-Inputs auf Spotify zu u.a. heute Kin...

» SportWoche Podcast #107: Kave Atefie, Co-F...

» BSN Spitout Wiener Börse: Polytec und Palf...

» Österreich-Depots: Wochenend-Bilanz (Depot...

» Börsegeschichte 3.5.: Agrana (Börse Geschi...

» News zu AMAG, Addiko, Porr, AT&S, Wiener B...

» Nachlese: Nina Higatzberger-Schwarz, Tesla...

» Wiener Börse Party #642: ATX rauf, Beobach...

» Börsenradio Live-Blick 3/5: DAX minimal fe...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, Pierer Mobility, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag knapp behaupt...

» ATX-Trends: Bawag, Polytec, Erste, RBI ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag mit Kursgewinne...

» ATX-Trends: Erste Group, Verbund, Palfinge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach einem &uu...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...