ATX-Trends: Andritz, Zumtobel, Erste Group ...

An Europas Börsen ist die Euphorie nach den jüngsten Entspannungssignalen im Handelsstreit bereits wieder verflogen. Die wichtigsten Aktienindizes legten am Dienstag den Rückwärtsgang ein. Unter den europäischen Branchen waren die Autowerte nach einer Erholung am Vortag nun wieder mit minus 2,5% Schlusslicht. Die Autozulieferer standen ebenfalls unter Druck, wofür auch eine negative Studie des Analysehauses Jefferies verantwortlich war. Das Haus empfahl Investoren, ihr Engagement in den Papieren zurückzufahren, da sich mit Blick auf 2019 einige Warnsignale summierten. Continental musste daraufhin ein Minus von 4,7% verzeichnen, Hella brach sogar um 6,5% ein. Der Sektor der Nahrungsmittel- und Getränkehersteller indes legte um 0,6% zu und nahm damit die Spitze unter den Indizes des Stoxx Europe 600 ein. Ansonsten standen Aktien von Fluggesellschaften im Blickpunkt. Die immer noch hohen Ölpreise belasteten etwa die Papiere der Air France-KLM an der Euronext mit einem Minus von rund 6,0%. Ferner sackten die Aktien der IG Group um 9,7% ab. Die Londoner Online-Handelsplattform rechnet wegen regulatorischer Belastungen mit einem Umsatzrückgang im ersten Halbjahr. Eine skeptische Analystenstimme der US-Bank Merrill Lynch drückte die Papiere des Luftfahrt- und Rüstungskonzerns BAE Systems um 5,5% ins Minus. Dank der Fusion von Linde und Praxair wird die Aktie des deutschen Gaseherstellers und Anlagenbauers nun auch in den Stoxx-Europe-50-Index aufgenommen. Die Änderung wird zum Handelsstart am 24. Dezember wirksam. Linde-Aktien gewannen an der Dax -Spitze rund 2,1%.

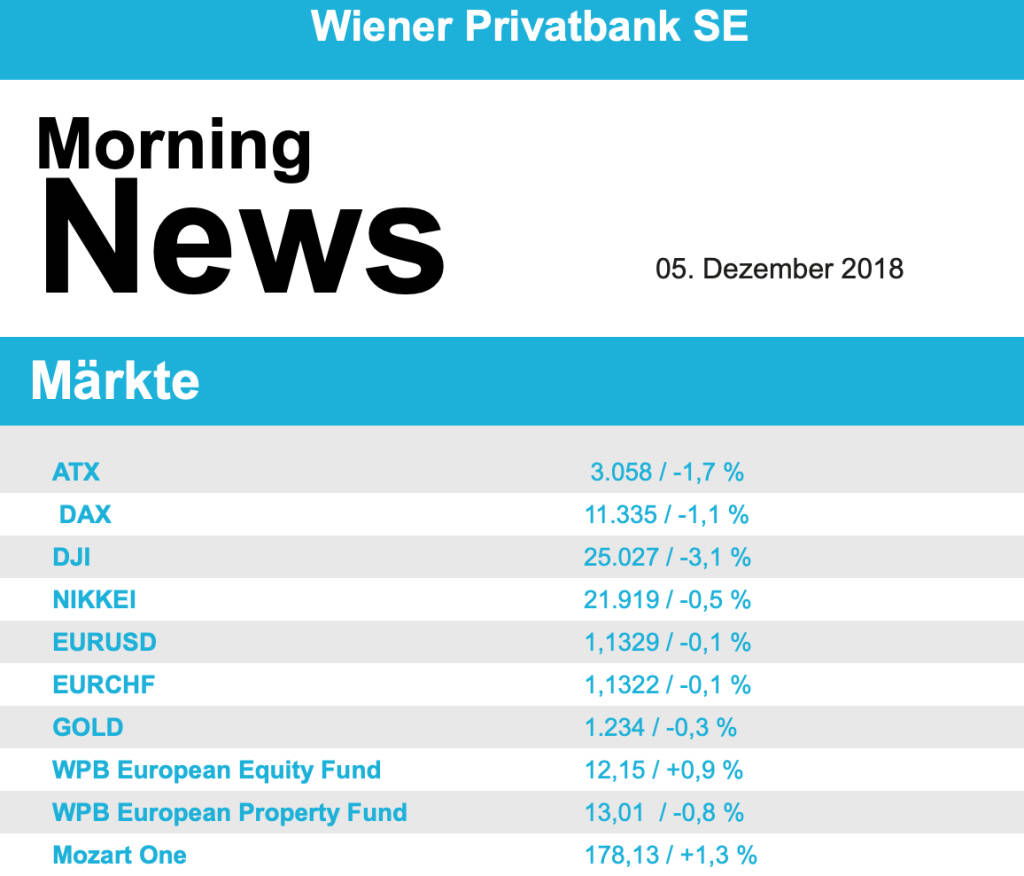

Deutliche Abschläge musste auch die Börse in Wien hinnehmen, der ATX rutschte um 1,7% ab. Zu den Aktien im Fokus zählte Zumtobel , das nach Zahlenvorlage freundlich in den Handel startete, dann aber ins Minus drehte. Im Verlauf weiteten sich die Abschläge deutlich aus, und zum Handelsschluss stand ein klares Minus von 4,1% zu Buche. Zu den größten Verlierern zählten am Dienstag auch die Titel von AT&S mit einem Abschlag in Höhe von 4,9% Am Vortag hatten die Titel noch 3,6% Zugewinn erzielen können. Andritz verlor 2,2% obwohl der steirische Technologiekonzern aus China einen Auftrag für ein Pumpspeicherkraftwerk mit einem Wert von mehr als 100 Millionen Euro erhalten hat. Auch für die Aktien der Banken ging es nach den Kursgewinnen vom Vortag einheitlich abwärts. Bawag verlor 4,3%, für Raiffeisen ging es um 3,8% nach unten, die Erste Group schlossen 2,1% tiefer.

Auch in den USA kam es nach den deutlichen Zugewinnen des Vortages wieder zu deutlichen Verkäufen. Die Erleichterung über die Einigung im Handelsstreit wich einer gewissen Ernüchterung, nachdem Trumps Berater Larry Kudlow Schwierigkeiten hatte, klar zu formulieren, wann genau China die Zölle auf US-Autos zurücknehmen wolle. Zudem sorgten die Renditen für Verunsicherung, erstmals nach elf Jahren zahlten die zwei- und dreijährigen Staatsanleihen mehr als die fünfjährigen. Eine derartige Struktur mit höheren Kurzfrist- als Langfristzinsen ist ein ungewöhnliches Phänomen. Schlusslicht im Dow waren die konjunktursensiblen Aktien des Baumaschinenherstellers Caterpillar mit einem Minus von rund 6,9%. Die Aktien von Apple fielen 4,4%. Die britische Investmentbank HSBC hatte die Kaufempfehlung für die Papiere des iPhone-Herstellers gestrichen, da es an kurzfristigen Kurstreibern mangele. Die Warenhauskette Dollar General hatte ihr Ziel für das Jahresergebnis je Aktie gesenkt und damit die durchschnittliche Analystenschätzung verfehlt, was dem Titel ein Minus von 6,8% einbrockte.

Weiter nach oben ging es für die Ölpreise, Brent schloss 0,6% stärker, bei WTI betrug der Zuwachs ebenfalls 0,6%. Gold konnte über den gesamten Handelsverlauf leicht zulegen und wurde gegen Abend bei einem Wert von rund 1.238 US-Dollar für die Feinunze gehandelt. Der Euro musste gegen den US-Dollar in der zweiten Tageshälfte deutlich nachgeben, gegen Ende des Tages wurde das Währungspaar bei einem Wert von rund 1,134 gehandelt.

Die europ. Börsen sind leicht negativ indiziert. Die asiatischen Märkte schließen mehrheitlich im Minus. Von der Unternehmensseite ist es relativ ruhig. Von der Makroseite werden Konsumdaten aus der Eurozone veröffentlicht. In den USA sind heute die Börse geschlossen.

Latest Blogs

» Österreich-Depots: Fester (Depot Kommentar)

» Börsegeschichte 20.5.: Maculan (Börse Gesc...

» PIR-News: Aktienkäufe bei Palfinger, Wiene...

» Nachlese: Semperit, Lara Hartmann, Alex Kn...

» Wiener Börse Party #653: ATX TR Pfingstmon...

» Börsenradio Live-Blick 20/5: DAX Pfingstm...

» Wiener Börse am Feiertag Vormittag stärker...

» Börse-Inputs auf Spotify zu u.a. Berkshire...

» Börsepeople im Podcast S12/21: Lara Hartmann

» SportWoche Party 2024 in the Making, 11. M...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, Flughafen Wien, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag den Handel ...

» ATX-Trends: AT&S, Erste Group, Palfinger, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch den Hand...

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Dienstagshandel mit k...

» ATX-Trends: Flughafen Wien, Addiko, AT&S, ...

Aus den Morning News der Wiener Privatbank: "Der erste Handelstag der Woche ist an der Wiener B&...

» ATX-Trends: AT&S, DO&CO, Post, Wienerberge...

Aus den Morning News der Wiener Privatbank: "Im freundlichen europäischen Umfeld hat der AT...