ATX-Trends: Immofinanz, OMV, Zumtobel, FACC, Semperit ...

Die europäischen Börsen haben sich am Freitag überwiegend freundlich in das Wochenende verabschiedet. Nach dem schwachen Vortagshandel startete der EuroStoxx 50 einen vorsichtigen Erholungsversuch, bei dem Anleger aber lange Zeit um die Gewinne fürchten mussten. Am Ende konnte der Leitindex der Eurozone ein knappes Plus vorweisen. Nach dem Auf und Ab der vergangenen Tage blieb es ein eher ruhiger Wochenausklang, zumal am Nachmittag auch aus den USA nur wenige Impulse kamen.

Dort nutzen viele Anleger den Fenstertag nach Thanksgiving für ein langes Wochenende. Schwache Konjunkturdaten aus der Eurozone hinderten viele Anleger daran, das niedrige Niveau für Zukäufe auszunutzen, die Stimmung der Einkaufsmanager war im November auf den tiefsten Stand seit knapp vier Jahren gefallen. Schwach präsentierte sich die Rohstoffbranche, Royal Dutch Shell beendete den Handel mit einem Abschlag von 3,8%, auch BP musste ein Minus von 2,4% hinnehmen. Unter Verlusten litten auch die Minenwerte, Fresnillo beispielsweise musste knapp 7,0% abgeben. Gedrückt wurden diese Titel vor allem von Sorgen der Anleger bezüglich einer Abschwächung der Konjunktur. Andere Unternehmen profitierten von den nachgebenden Ölpreisen, EasyJet beispielsweise zählte mit einem Kursgewinn von 4,1% zu den Gewinnern des Tages. Stark war auch Lufthansa mit einem Kursplus von 2,9%. Überhaupt war der Travel & Leisure-Sektor mit mehr als 1,0% Plus einer der besten in Europa. Renault konnte sich mit einem Plus von 2,3% vom Kursrutsch der vergangenen Tage erholen, positive Analystenkommentare waren hier der Auslöser.

Heute wird in Deutschland der Ifo-Index veröffentlicht, am Mittwoch folgt dann das Konsumentenvertrauen in Deutschland, am Donnerstag kommen Zahlen zum deutschen BIP sowie die Markit-Umfragen aus Deutschland und der Eurozone und am Freitag noch das BIP der Eurozone. Am Freitag beginnt dann der G-20 Gipfel, auf dem es zu einem Gespräch zwischen dem amerikanischen und dem chinesischen Präsidenten kommen soll und wo auf eine Einigung um Handelsstreit gehofft wird. An Ergebnissen von relevanten Unternehmen steht diese Woche nur Porsche am Mittwoch auf dem Programm.

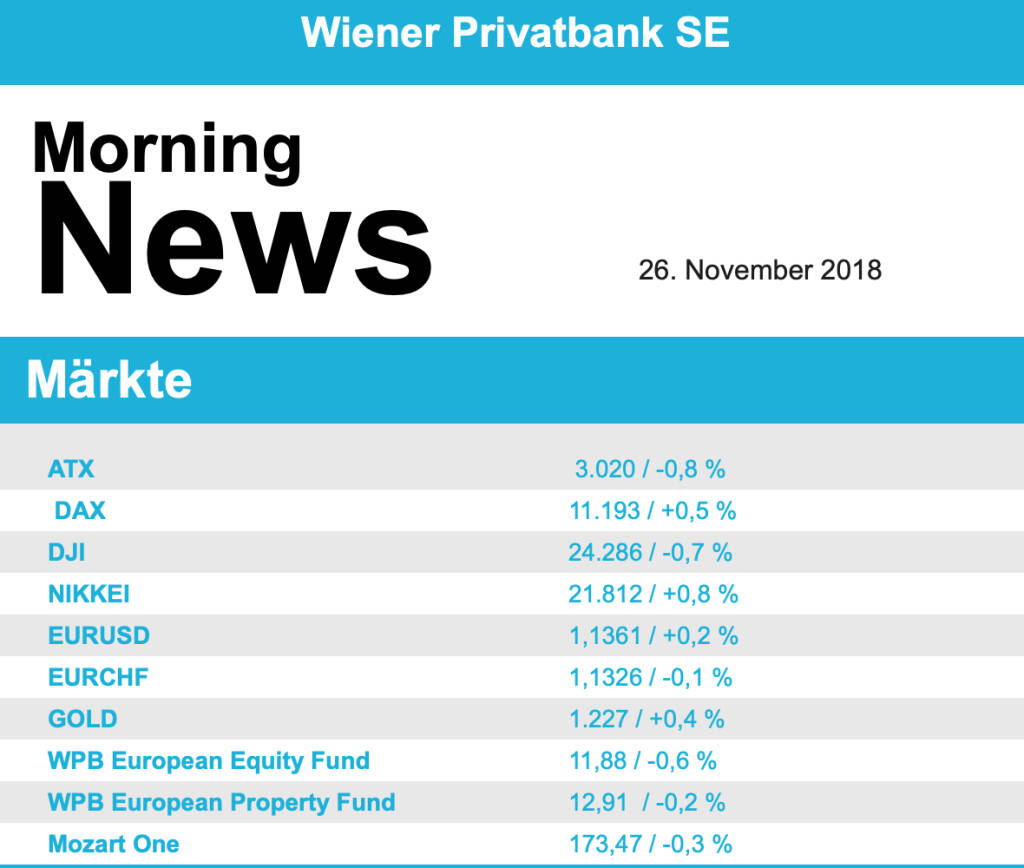

Gegen den europäischen Trend musste die Börse in Wien abgeben, der ATX beendete den Handel mit einem Minus von 0,8%. Belastung kam vor allem von OMV , der Mineralölkonzern litt unter dem deutlichen Verfall des Ölpreises und musste ein Tagesminus von 3,1% hinnehmen. Schoeller-Bleckmann konnte sich mit einem Abschlag von 0,7% vergleichsweise gut halten, allerdings war es hier ja schon in jüngster Zeit zu deutlichen Abverkäufen gekommen. Einen schwachen Tag hatten auch die Banken, die allesamt abgeben mussten, Bawag schloss mit einem Tagesminus von knapp 1,6%, bei Raiffeisen betrug die Abgabe 1,2% und auch die Erste Group musste den Handel mit einer 0,9% tieferen Notierung als am Vortag beenden. Ebenfalls im negativen Bereich schloss voestalpine , die Aktie schloss mit einem Abschlag von 1,1%. Gesucht waren andere Titel, Kapsch TrafficCom war mit einem Plus von 4,2% stärkster Titel im Prime Markte. Auch Palfinger konnte ein Ausrufezeichen setzen und den Tag mit einem Aufschlag von 3,2% beenden. Stärkster Wert im ATX war FACC , der Titel konnte um 2,9% anziehen. Auch die Post zählte zu den gefragten Werten, hier betrug das Tagesplus 2,0%. In gleichem Ausmaß zulegen konnte auch Zumtobel . Ebenfalls einen deutlichen Kursausschlag gab es bei Semperit zu verzeichnen, hier allerdings um 4,1% nach unten. Seit November des Vorjahres haben die Aktien des Gummi- und Kautschukherstellers rund die Hälfte ihres Werts verloren. Am Dienstag werden die Ergebnisse der S-Immo veröffentlicht, am Mittwoch Immofinanz , Schoeller-Bleckmann und die Vienna Insurance, am Donnerstag dann Kapsch, Porr , Strabag und UBM und am Freitag folgt noch Warimpex .

Am Fenstertag nach Thanksgiving mit verkürzten Handelszeiten ging es für alle drei großen Indices in den USA nach unten. Lediglich der Nasdaq 100 schaffte es zeitweilig ins Plus, am Ende hatte aber der erneute Kursrutsch von Apple ein zu starkes Gewicht und auch der Technologieindex beendete den Tag mit einem Verlust von 0,7%. Apple erlitt einen Tagesverlust von 2,5% und rutschte auf den tiefsten Stand seit April. Auch charttechnisch scheint der Titel jetzt angeschlagen und es könnte weiteres Ungemach folgen, das setzte den Technologiesektor allgemein unter Druck. Eine positive Ausnahme unter den Dow-Werten war United Technologies mit einem Zuwachs von 2,7%. Nach den USA hat auch China grünes Licht für die milliardenschwere Übernahme des Luftfahrtunternehmens Rockwell Collins gegeben, hier sprang der Kurs 9,2% nach oben. Wie in Europa wurden die Ölwerte durch den Preisverfall bei Rohöl belastet, ExxonMobil schloss 2,7% schwächer, bei Chevron betrug das Minus gar 3,4%. Auch in den USA profitierten Luftfahrtgesellschaften von dieser Entwicklung, American Airlines konnte sich mit einem Plus von 4,5%besonders profilieren. Im Einzelhandelssektor konnten sich sowohl Walmart mit einem Zuwachs von 1,3% als auch Walgreen mit 1,0% Aufschlag von der jüngsten Schwäche, ausgelöst durch enttäuschende Zahlen anderer Branchenunternehmen, etwas erholen.

In den USA wird heute der Chigaco-Fed-Index veröffentlicht, morgen folgen Daten zum Konsumentenvertrauen, am Mittwoch kommen dann Schätzungen zum BIP, Angaben über die persönlichen Einnahmen und Ausgaben sowie die Großhandels-Lagerbestände und die Anzahl der verkauften neuen Häuser, am Donnerstag steht der nationale Einkaufsmanagerindex auf dem Programm und am Freitag noch der Einkaufsmanagerindex aus der Region Chicago. Unternehmensergebnisse kommen diese Woche morgen von Rockwell Collins, am Mittwoch von Tiffany und am Donnerstag noch von Dollar Tree und Dell.

Einen regelrechten Kursrutsch gab es am Freitag bei den Ölpreisen, auch ausgelöst von dem Kommentaren des US-Präsidenten und seinem Bekenntnis zu Saudi-Arabien. Brent gab 6,1% ab und handelte erstmals seit Oktober 2017 unter der Marke von 60 Dollar, WTI musste sogar 7,7% abgeben. Gold musste in einem ruhigen Handel leicht abgeben und wurde am Abend bei einer Marke von rund 1.213 US-Dollar gehandelt. Der Euro verlor leicht an Boden gegen den US-Dollar, gegen Ende des Tages wurde das Währungspaar bei einem Wert von rund 1,134 gehandelt.

Die europ. Börsen sind freundlich indiziert. Die asiatischen Märkte starten die Handelswoche in der Gewinnzohne. Sowohl von der Unternehmensseite wie auch von der Makroseite ist es heute relativ ruhig.

Latest Blogs

» Österreich-Depots: Wochenend-Bilanz (Depot...

» Börsegeschichte 10.5.: Hans Haider, Erste ...

» Nachlese: RBI, Strabag und die Börsefolgen...

» Wiener Börse am Fenstertagshandel Mittag s...

» Wiener Börse Party #647: ATX TR vor Rekord...

» Börsenradio Live-Blick 10/5: DAX sensation...

» Börse-Inputs auf Spotify zu u.a. Tesla, BV...

» ATX-Trends: Post, Warimpex, Frequentis ...

» Börsepeople im Podcast S12/17: Claudia Bau...

» Wiener Börse Party 2024 in the Making, 6. ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Post, Warimpex, Frequentis ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag mit Gewinne...

» ATX-Trends: RBI, Erste Group, Bawag, CA Im...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag deutlich h&ou...

» ATX-Trends: Verbund, Bawag, RBI, Pierer Mo...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat am Montag in einem freun...

» ATX-Trends: AMAG, RBI, Bawag ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag ohn...

» ATX-Trends: Erste Group, Pierer Mobility, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag knapp behaupt...