ATX-Trends: FACC, Valneva, Wienerberger, OMV, Uniqa, Zumtobel ... (Wiener Privatbank)

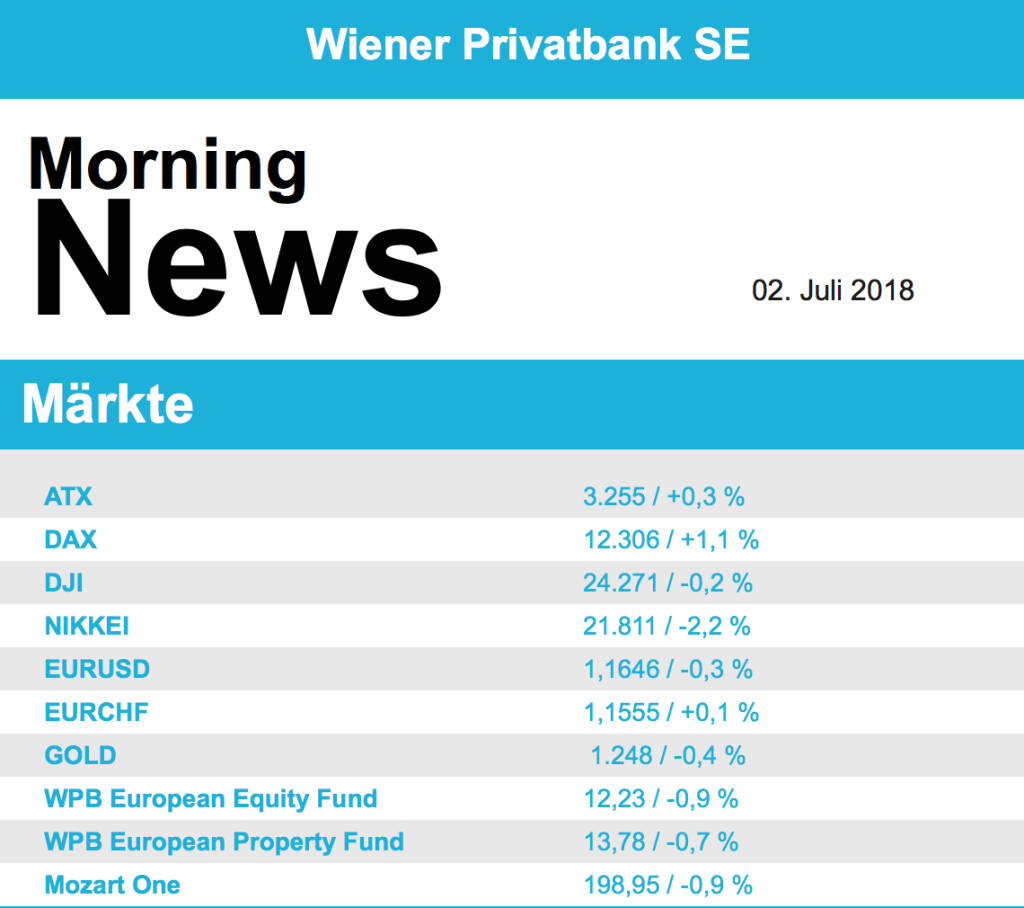

Die Einigung der EU-Staaten in der Einwanderungspolitik hat am Freitag an Europas Börsen für Entspannung gesorgt. Die wichtigsten Aktienmärkte legten zu. Aus Branchensicht gab es fast nur Gewinner. Der zuletzt abgestrafte Sektor der Technologiewerte legte gemeinsam mit dem Kapitalgütersektor am deutlichsten zu. Sie zogen um 1,6% an. Die Öl- und Gasbranche sowie die Autobranche hingegen verbuchten minimale Verluste. Der französische Rüstungskonzern Safran gab Aktienrückkaufpläne bekannt und konnte ein Plus von 3,9% erzielen. Novartis will die kriselnde Augensparte Alcon abspalten und an die Börse bringen, zudem will das Unternehmen eigene Aktien im Wert von rund 5 Milliarden Dollar zurückkaufen, das brachte dem schweizerischen Pharmariesen einen Tagesgewinn von 4,0%. Das britische Softwareunternehmen Micro Focus wurde von Goldman Sachs in die Liste der potentiellen Übernahmekandidaten aufgenommen, das führte zu einer 3,9% höheren Notierung am Tagesende. Allianz legte nach einer Kaufempfehlung durch JPMorgan 2,5% zu, die Deutsche Bank fiel beim Stresstest der Fed wie erwartet durch, nachdem die Aktie am Vortag auf ein Rekordtief gefallen war konnte der Kurs trotz dieser Nachricht 1,8% zulegen

Heute werden die Einkaufsmanagerindices für das Verarbeitende Gewerbe für die Eurozone, Deutschland und Frankreich veröffentlicht, zusätzlich der Produzentenpreisindex und die Arbeitslosenrate in der Eurozone, morgen folgen die Einzelhandelsumsätze in der Eurozone, am Mittwoch dann die Einkaufsmanagerindices für Dienstleistungen aus der Eurozone, Frankreich und Deutschland, am Donnerstag die Auftragseingänge der deutschen Industrie sowie am Freitag noch die Industrieproduktion in Deutschland.

Das starke europäische Umfeld liess auch die Investoren an der Wiener Börse zugreifen, der ATX beendete den Tag mit einem Aufschlag von mehr als 0,3%. Die beiden größten Verlierer des Vortages waren zum Wochenausklang die größten Gewinner, bei AT&S schnellte der Aktienkurs um 5,4% nach oben, FACC konnte ein Tagesplus von 3,9% erzielen. Die zuletzt gut gelaufenen Ölwerte blieben am Freitag hinter dem Gesamtmarkt zurück, Schoeller-Bleckmann musste 0,2% abgeben, bei OMV betrug das Tagesminus 0,3%. Zumtobel konnte sich leicht von dem Kursrutsch des Vortages erholen und gewann 1,2% dazu. Valneva gab die Verlängerung der Vorstandsverträge bekannt, dadurch wurden Investoren angelockt und der Titel konnte 4,3% zulegen. Bei den Bankentiteln gab es unterschiedliche Entwicklungen, Bawag konnte deutliche 3,0% dazugewinnen, Raiffeisen verzeichnete ein Plus von 1,4%, die Erste schloss nach den klaren Vortagszuwächsen unverändert. Keine klare Richtung gab es bei den Versicherern, während Uniqa 0,6% abgeben musste konnte die Vienna Insurance 0,5% zulegen.

An die Vortagserholung anknüpfen konnten zunächst die Börsen in den USA, allerdings bröckelten die Gewinne im späteren Handelsverlauf doch deutlich ab. Das gab zu Handelsschluss einen Zuwachs von 0,2% für den Dow Jones, S&P 500 und Nasdaq 100 beendeten den Tag mit einem marginalen Gewinn von 0,1%. Erfreuliche Wirtschaftsdaten gaben Unterstützung, die Konsumausgaben der privaten Haushalte waren gestiegen, das Geschäftsklima in der Region Chicago hatte sich aufgehellt und für die Fed wichtige Inflationsdaten wurden teilweise über den Erwartungen gemeldet. Beim Stresstest der Fed war keine der großen US-Banken durchgefallen, Goldman Sachs und Morgan Stanley dürfen aber zunächst die Dividenden nicht erhöhen und keine Aktienrückkäufe beginnen. Dadurch mussten die beiden Geldhäuser 1,3% beziehungsweise 1,8% abgeben. Doch auch die anderen Finanztitel drehten im späten Handelsverlauf in negatives Territorium. Sehr erfreulich fielen die Quartalszahlen von Nike aus, dem Sportartikelhersteller war die Umsatzwende am Heimatmarkt gelungen, weltweit stiegen Verkauf und Gewinn, das brachte ein Tagesplus von mehr als 11,1%. Enttäuschend hingegen die Zahlen des Bier-, Wein- und Spirituosenherstellers Constellation Brand, dieser Titel sackte um 5,8% ab.

In den USA werden heute der ISM-Index für das Verarbeitende Gewerbe, der Markit Einkaufsmanagerindex sowie die Bauausgaben veröffentlicht, morgen folgen dann die Auftragseingänge in der Industrie, die Investitionen in langlebigen Wirtschaftsgüter und die Gesamtzahl der verkauften Autos, am Donnerstag der private ADP- Beschäftigungsreport sowie die wöchentlichen Arbeitsmarktdaten und am Freitag dann der offizielle Arbeitsmarktbericht und der PMI für Dienstleistungen sowie der Dienstleistungs-ISM Index.

Weiter steil nach oben geht es für die Ölpreise, Brent legte weitere 2,0% zu und ist jetzt knapp unter der Marke von 80 Dollar pro Barrel, bei WTI betrug der Tagesgewinn knapp 1,0%. Gold tendierte in einem ruhigen Handel leicht stärker, eine Feinunze war den Investoren gegen Ende des Tages rund 1.253 US-Dollar wert. Der Euro präsentierte sich im Handel gegen den Dollar deutlich erholt und konnte den gesamten Handelsverlauf über zulegen, Grund dafür war die Einigung über ein verschärfte Asylpolitik beim EU-Gipfel, das Währungspaar wurde in den späten Abendstunden bei einer Marke von rund 1,168 gehandelt.

Vorbörslich sind die europ. Börsen negativ indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite wird der ISM (Industrie) aus den USA veröffentlicht. Von der Unternehmensseite ist es relativ ruhig,

UNTERNEHMENSNACHRICHTEN

Wienerberger

Der Baustoffproduzent hat die Übernahme des Kunststoffrohrproduzenten Isoterm AS unterzeichnet, wie der Konzern am Montag mitteilte. Das norwegische Unternehmen fertige frostbeständige und vorisolierte Kunststoffrohre und habe 2017 mit 35 Mitarbeitern einen Umsatz von 12 Mio. Euro erzielt. Über den Kaufpreis wurde den Angaben zufolge Stillschweigen vereinbart. Die Transaktion wird voraussichtlich im dritten Quartal abgeschlossen. "Gerade in nordischen Ländern ist die Frostbeständigkeit von Rohren ein wichtiges Thema, insbesondere wenn es um Versorgungssicherheit, zum Teil auch abgelegener Regionen, geht", so Wienerberger-Chef Heimo Schech. Die Akquisition sei "ein neuerlicher Schritt zur Weiterentwicklung unseres Kunststoffrohrgeschäfts". Ziel der Wachstumsstrategie sei es, das Geschäft in Kernmärkten durch margenstarke, hochwertige Spezialprodukte zu ergänzen.

Latest Blogs

» SportWoche Party 2024 in the Making, 14. M...

» SportWoche Party 2024 in the Making, 13. M...

» Wiener Börse Party 2024 in the Making, 23....

» Wiener Börse Party 2024 in the Making, 22....

» BSN Spitout Wiener Börse: Erste Group vor ...

» Österreich-Depots: Nach oben (Depot Kommen...

» Börsegeschichte 23.5.: AT&S (Börse Geschic...

» Wiener Börse Party #656: Gewisse Angst bei...

» Nachlese: Heimo Scheuch, Christoph Boschan

» PIR-News: Porr mit Zahlen, Addiko erfährt ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: CA Immo, Marinomed, RBI, Verbu...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Mittwoch mit schw...

» ATX-Trends: A1 Telekom Austria, Verbund, A...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag leicht zugelegt...

» ATX-Trends: Wienerberger, Flughafen Wien, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Donnerstag den Handel ...

» ATX-Trends: AT&S, Erste Group, Palfinger, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch den Hand...

» ATX-Trends: AT&S, Agrana, wienerberger, Ve...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Dienstagshandel mit k...