ATX-Trends: FACC, Lenzing, Verbund im Fokus (Wiener Privatbank)

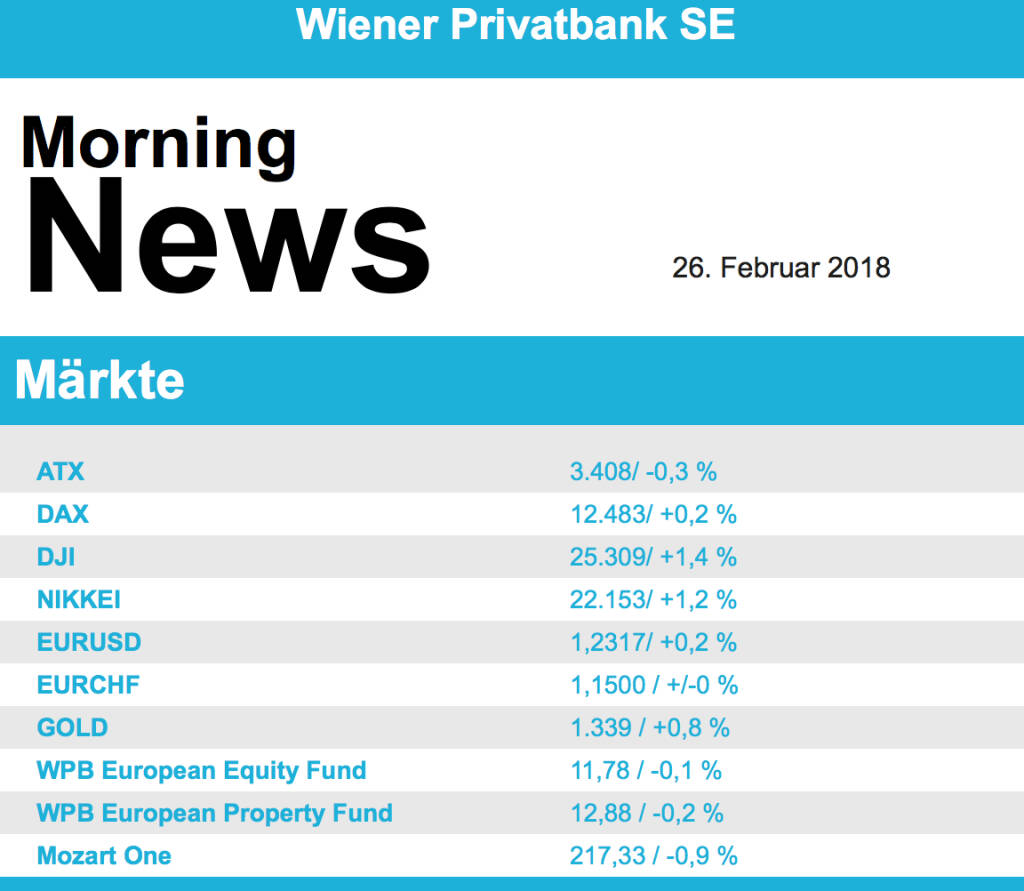

Mit moderaten Kursgewinnen haben sich Europas Börsen ins Wochenende verabschiedet. Beim Blick auf die europäischen Branchenindizes stach der Telekomsektor mit einem Plus von 2,0% hervor. Schlusslicht war der Einzelhandel mit einem Abschlag von 0,8%. Unter den europäischen Konzernen, die über das abgelaufene Quartal berichteten, befanden sich etliche aus Großbritannien: Die Royal Bank of Scotland meldete zwar den ersten Gewinn seit zehn Jahren. Anleger reagierten dennoch enttäuscht, sie hatten mehr erwartet. RBS-Aktien büßten 4,8% ein. Die Aktien der Fluggesellschaft IAG büßten 5,7% ein. Höhere Ticketpreise und gesunkene Treibstoffkosten hatten der British-Airways-Mutter 2017 zwar zu einem Gewinnanstieg verholfen, doch der Umsatz enttäuschte. Aktien von Standard Life Aberdeen fielen um 2,5%. Nur ein halbes Jahr nach der Fusion mit dem Vermögensverwalter Aberdeen steht der Lebensversicherer vor großen Veränderungen. Der Konzern will das Versicherungsgeschäft an die Phoenix Group abgeben. Phoenix-Aktien stiegen um 7,3%. Die Aufmerksamkeit der Anleger richtete sich noch auf einen weiteren Versicherer: In der Schweiz legte Swiss Re Jahreszahlen vor. Trotz eines Gewinneinbruchs 2017 erhöht der Rückversicherer die Dividende. Die Aktien zogen um 2,5% an. Anteile des französischen Autozulieferers Valeo brachen um mehr als 11,0% ein. Die Jahreszahlen enttäuschten und auch die Prognosen für das laufende Jahr blieben hinter den Erwartungen zurück. Der Baustoffproduzent Saint-Gobain erfüllte dagegen die Erwartungen der Experten, woraufhin die Aktien um 2,9% stiegen.

Diese Woche werden am Dienstag die deutschen Inflationszahlen und das Verbrauchervertrauen in der Eurozone veröffentlicht, am Mittwoch folgen die Inflationszahlen in der Eurozone, am Donnerstag die Arbeitslosenrate innerhalb der Eurozone und am Freitag der euroweite Produzentenpreisindex. Eine Reihe von Unternehmen werden Zahlen vorlegen, heute beginnen Luxottica und Bank of Ireland, morgen folgen BASF , Fresenius und Swiss Life, am Mittwoch Bayer , Salzgitter und Carrefour, am Donnerstag Beiersdorf , Adecco, Essilor, Peugeot, Suez und Anheuser Busch und am Freitag LafargeHolcim, Novartis , Roche und Gemalto.

Die Wiener Börse hat sich mit moderaten Kursverlusten ins Wochenende verabschiedet. Knapp 0,3% tiefer beendete der österreichische Leitindex den Handel am Freitag. Lenzing war mit einem Plus von 6,5% an der Spitze der Kurstafel zu finden, nachdem der Faserhersteller eine Sonderdividende angekündigt hatte. Gleich dahinter rangierte FACC mit einem Plus von 5,0%. Die Analysten der Erste Group hatten sowohl das Kursziel als auch die Empfehlung nach oben revidiert. Gesucht waren auch Versorgertitel, Verbund schloss knapp 3,3% höher, EVN konnte einen Zuwachs von mehr als 1,1% erzielen. In der Verlustzone war hingegen OMV , der Ölkonzern musste 2,0% abgeben. Auch die Erste Group musste deutliche Abgaben hinnehmen, das Indexschwergewicht schloss 1,4% tiefer. Die Berichtssaison in Österreich kommt Woche voll in Gang, morgen berichten AMAG , Flughafen Wien und Bawag, am Mittwoch Wienerberger , Uniqa , Kapsch, Erste Group und Mayr Melnhof und am Freitag noch Andritz .

Dank fallender Zinsen an den Anleihemärkten haben US-Aktien vor dem Wochenende Stärke gezeigt. Der Dow Jones Industrial stieg am Freitag um 1,4%. Kurz vor der Schlussglocke zogen die Kurse nochmals dynamisch an. Die Rendite zehnjähriger US-Papiere, die am Mittwoch noch in Richtung 3 Prozent kräftig gestiegen war, fiel mit 2,86 Prozent auf den tiefsten Stand seit einer Woche. Das sorgte an der Wall Street erneut für Erleichterung, nachdem die Zinsen schon am Vortag etwas nachgegeben hatten. Das Übernahmekarussell drehte sich in den USA weiter, der Lebensmittelkonzern General Mills will sich den Tierfutter-Hersteller Blue Buffalo einverleiben. Während die Aktien von General Mills um 3,4%nachgaben, schnellten die von Blue Buffalo um 17,2% nach oben. Hewlett Packard konnte deutlich bessere Zahlen für das abgelaufene Quartal vorlegen, der Titel sprang mehr als 3,4% nach oben. Das sorgte für gute Stimmung in der Branche, auch Intel , Oracle und Texas Instruments konnten deutlich zulegen. Micron Technology profitierte zusätzlich von einem positiven Analystenkommentar und schloss 5,2% höher. Von guten Unternehmenszahlen profitierte auch Edison International mit einem Kursplus von 4,1%, ebenso Herbalife, das 3,0% zulegen konnte. First Solar sackte hingegen 6,8% ab, hier hatte der Umsatz hinter den Erwartungen gelegen.

Heute werden in den USA die Anzahl der verkauften neuen Häuser veröffentlicht, am Dienstag folgen die Bestellungen für die langlebigen Wirtschaftsgüter sowie die Lagerbestände für den Großhandel, am Mittwoch die Zahlen für das BIP-Wachstum, am Donnerstag Daten zu den persönlichen Einnahmen und Ausgaben und am Freitag der Michigan Stimmungsindikator.

Rohöl der US-Sorte WTI stieg um 1,2 Prozent auf 63,55 Dollar je Fass. Die europäische Referenzsorte Brent gewann 1,4 Prozent auf 67,31 Dollar. Der am Donnerstag gemeldete überraschende Rückgang der US-Ölvorräte habe weiter den Preis gestützt, hieß es. Dieser erste Abbau der Lagerbestände seit vier Wochen sei darauf zurückzuführen, dass die US-Raffinerien keine Ölimporte verarbeitet hätten. Zudem fiel der Anstieg der aktiven US-Bohrlöcher in der vergangenen Woche mit 1 auf 799 relativ bescheiden aus. Daneben halfen auch Meldungen, denen zufolge es in Libyen zum Ausfall einer Pipeline gekommen ist.

Vorbörslich sind die europ. Börsen positiv indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite werden diverse US-Daten veröffentlicht. Von der Unternehmenseite bestätigte die Deutsche Bank heute Früh den IPO-Plan für die Asset Management Tochter DWS in Frankfurt.

Latest Blogs

» Börsenradio Live-Blick 29/5: DAX sehr müde...

» Wiener Börse Party #660: Ist MSCI Austria ...

» Wiener Börse zu Mittag leichter: Marinomed...

» ATX-Trends: Immofinanz, Verbund, OMV, MM ...

» Börse-Inputs auf Spotify zu u.a. Andreas T...

» Börsepeople im Podcast S13/01: Martin Ohne...

» BSN Spitout Wiener Börse: Die Banken bleib...

» Österreich-Depots: wikifolio knapp unter A...

» Börsegeschichte 28.5.: Bitte wieder so wie...

» PIR-News: News zu Immofinanz, Verbund, Fre...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Immofinanz, Verbund, OMV, MM ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Porr, Immofinanz, S Immo ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag mit Verlusten g...

» ATX-Trends: Uniqa, RBI, S Immo, Immofinanz...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag mit...

» ATX-Trends: CA Immo, Marinomed, RBI, Verbu...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Mittwoch mit schw...

» ATX-Trends: A1 Telekom Austria, Verbund, A...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag leicht zugelegt...