Aktien, Anleihen, Gold oder Sparbuch: Was brachte am meisten? (Michael Gredenberg)

Der heutige Artikel sollte eigentlich jedem interessieren, der für seine Altersvorsorge spart. Der staatlichen Pension vertraut heutzutage sowieso niemand mehr, aber Sparbücher, Lebensversicherungen etc. sind noch immer sehr beliebt.

Ich möchte heute einmal beleuchten, wie viel welche Anlageklasse tatsächlich über die letzten 25 Jahre gebracht hat. Das ist ein Zeitraum der realistisch für die Altersvorsorge ist. Wenn man mit 30 Jahren zu sparen beginnt, hat man im Alter von 55 einen guten Polster – oder auch nicht.

Ich habe nämlich alle Daten auch inflationsbereinigt, d.h. um den Verbraucherpreisindex angepasst. Wie wir wissen ist dieser oft sowieso schon “schön” gerechnet, da in diesen Index heute auch Dinge wie Fernseher, Computer, Mobiltelefon, etc. einfliessen, welche durch den technischen Fortschritt immer billiger werden. Sie können deshalb den Verbraucherpreisindex drücken. Nahrungsmittel, Dinge die wir für den Alltag brauchen etc. werden deshalb oft überproportional teurer.

Der Verbraucherpreisindex (auf Englisch CPI – “consumer price Index”) versucht die Entwicklung der durchschnittlichen Verbraucherpreise abzubilden. Er wird anhand eines Warenkorbes eines Durchschnittsbürgers berechnet. D.h. jeder Mensch hat eigentlich seinen eigenen CPI. Wenn man gerne öfter auf Urlaub fährt, oder Städtereisen unternimmt, schaut der persönliche CPI anders aus, als wenn man ein geregeltes Alltagsleben mit seiner Familie führt. So hat jeder eigentlich seine eigene “Inflation”. Ich habe hier dennoch den von den Behörden herausgegebenen CPI für die Vergleiche hergenommen,da er eigentlich sogar einen “best-case” darstellt – in vielen Fällen ist die persönliche Inflation wahrscheinlich eher höher.

Das Sparbuch

Als erstes beleuchten wir das klassische Sparbuch. Hier reichen die historischen Daten (für die Zinsentwicklung und den Verbraucherpreisindex (CPI) ) weit genug zurück, dass ich eine Aufstellung seit 1970 bringen kann. Das deckt über 44 Jahre ab – ein komplettes Berufsleben eines Durchschnittsbürgers. Wenn er mit 20 eine bestimmte Summe aufs Sparbuch legt, denkt er vielleicht, daß er mit 64 Jahren durch Zins und Zinseszins ein gutes Vermögen angehäuft hat. Immerhin hat er 44 Jahre auf das Geld verzichtet.

Also schauen wir einmal, was passiert wäre, wenn ein Amerikaner bzw. ein Europäer 1970 sein Geld aufs Sparbuch gelegt hätte und heute wissen möchte wie viel es ihm gebracht hat:

| Kapitalzuwachs pro Jahr 1970-heute USA | |||

| CPI bereinigt (=real) | 1,08% | ||

| ohne Inflation (=nominal) | 5,27% | ||

| Kapitalzuwachs pro Jahr 1970-heute Europa | |||

| CPI bereinigt (=real) | -0,31% | ||

| ohne Inflation (=nominal) | 4,48% | ||

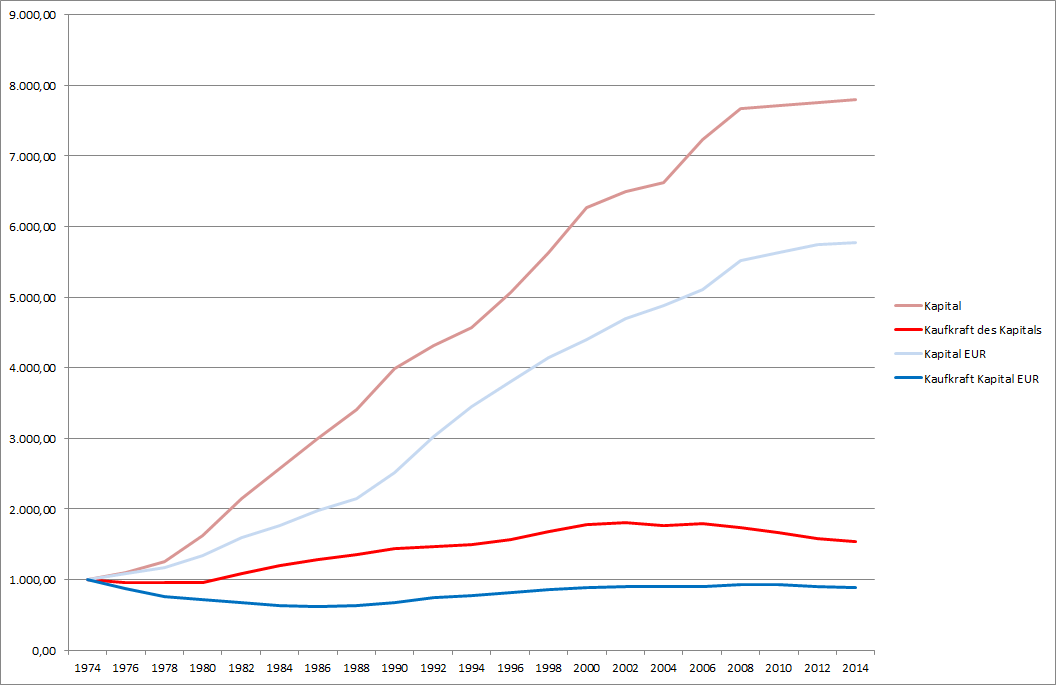

Entwicklung von 1000 EUR bzw. USD seit 30 Jahren nominal und real

Entwicklung von 1000 EUR bzw. USD seit 30 Jahren nominal und real

Der Amerikaner kann sich immerhin über bescheidene 1,08% pro Jahr – kaufkraftbereinigt – freuen. D.h. wenn er 1970 eine Summe von 1000 Dollar aufs Sparbuch gelegt hat, sind das heute etwa 1500 Dollar geworden – wohlgemerkt: kaufkraftbereinigt. Auf dem Sparbuch liegen jetzt fast 8000 Dollar, aber mit diesen 8000 Dollar kann er nur soviel kaufen wie 1970 mit etwa 1500 Dollar.

Besonders trist sieht die Situation für den Europäer aus: Er hat war fast 6000 EUR auf seinem Sparbuch liegen, welches er 1970 mit 1000 EUR eröffnet hat, aber die Kaufkraft ist unter EUR 1000,- gesunken. D.h. er hat zwar nominal seinen Einsatz fast versechsfacht, aber real einen Verlust gemacht.

Die Quellen für diese Daten sind:

– Für den CPI die offiziellen behördlichen Daten

– Für den Sparbuch-Zinssatz: der jeweilige Leitzins der Nationalbanken laut Bloomberg. Er entspricht immer in etwa dem, was (stabile) Banken auf Tagesgeld am Sparbuch als Zinssatz gewähren.

Da es den EUR erst seit 2002 gibt, habe ich davor den Lombardsatz der deutschen Nationalbank hergenommen.

Alle Anlageklassen seit 1990

Sparbuch:

| Jahr | 1990 | 1992 | 1994 | 1996 | 1998 | 2000 | 2002 | 2004 | 2006 | 2008 | 2010 | 2012 | 2014 | |

| USA | Inflation USA | 2,60% | 2,50% | 2,70% | 1,60% | 2,70% | 1,10% | 1,90% | 4,00% | 4,30% | 2,60% | 2,90% | 1,60% | |

| Zins USA | 4,00% | 3,00% | 5,25% | 5,50% | 5,50% | 1,75% | 1,00% | 4,50% | 3,00% | 0,25% | 0,25% | 0,25% | ||

| 65,90 | 72,97 | 78,87 | 83,67 | 86,29 | 88,58 | 92,72 | 96,45 | 100,66 | 105,80 | 108,05 | 113,43 | 116,57 | ||

| Europa | Inflation EUR | 5,23% | 3,96% | 3,00% | 1,55% | 1,32% | 2,31% | 1,99% | 2,16% | 2,52% | 1,06% | 2,46% | 1,37% | |

| Zins EUR | 9,75% | 6,75% | 5,00% | 4,50% | 3,00% | 3,25% | 2,00% | 2,25% | 4,00% | 1,00% | 1,00% | 0,25% | ||

| USA | Kapital+Zinsen | 1.000,00 | 1.081,60 | 1.147,47 | 1.271,12 | 1.414,78 | 1.574,69 | 1.630,29 | 1.663,06 | 1.816,10 | 1.926,70 | 1.936,34 | 1.946,04 | 1.955,78 |

| CPI bereinigt (=real) | 1.000,00 | 1.027,48 | 1.037,53 | 1.089,69 | 1.174,95 | 1.239,89 | 1.255,89 | 1.233,80 | 1.245,69 | 1.214,83 | 1.159,82 | 1.100,85 | 1.071,79 | |

| Zuwachs CPI bereinigt | 1,36% | 0,49% | 2,48% | 3,84% | 2,73% | 0,64% | -0,88% | 0,48% | -1,25% | -2,29% | -2,58% | -1,33% | ||

| Europa | Kapital+Zinsen | 1.000,00 | 1.204,51 | 1.372,60 | 1.513,29 | 1.652,56 | 1.753,20 | 1.869,01 | 1.944,51 | 2.033,00 | 2.198,89 | 2.243,09 | 2.288,18 | 2.299,63 |

| CPI bereinigt (=real) | 1.000,00 | 1.087,80 | 1.146,88 | 1.191,90 | 1.262,06 | 1.304,31 | 1.328,38 | 1.328,60 | 1.330,96 | 1.369,63 | 1.368,07 | 1.329,37 | 1.300,04 | |

| Zuwachs CPI bereinigt | 4,30% | 2,68% | 1,94% | 2,90% | 1,66% | 0,92% | 0,01% | 0,09% | 1,44% | -0,06% | -1,42% | -1,11% |

In dieser Tabelle habe ich die Entwicklung der Inflation und der Zinsen (Leitzins) seit 1990 dargestellt, sowie die Entwicklung von 1000 USD (USA) bzw. 1000 EUR (vor 2002: deutsche Mark, in Europa).

Man sieht einerseits die Zins- und Inflationsentwicklung in den USA und in Europa (im oberen Teil der Tabelle) als auch die Entwicklung von einer Anlage jeweils zu den Marktzinsen real und nominal, also CPI-bereinigt (inflationsbereinigt).

Der inflationsbereinigte Zuwachs bzw. Verlust per anno ist rot bzw. grün hervorgehoben.

Aktien, Gold, Anleihen:

| 1990 | 1992 | 1994 | 1996 | 1998 | 2000 | 2002 | 2004 | 2006 | 2008 | 2010 | 2012 | 2014 | |

| Aktien USA (S&P 500) | 1.000,00 | 1.242,22 | 1.463,50 | 1.932,72 | 2.978,85 | 4.237,45 | 3.434,42 | 3.437,25 | 3.889,87 | 4.189,10 | 3.263,25 | 3.988,12 | 5.416,89 |

| Aktien USA CPI bereinigt | 1.000,00 | 1.180,06 | 1.323,28 | 1.656,86 | 2.473,88 | 3.336,51 | 2.645,70 | 2.550,05 | 2.668,13 | 2.641,33 | 1.954,60 | 2.256,03 (20.10.2014)

Latest Blogs» Österreich-Depots: Austria 30 Private IR a... » Börsegeschichte 12.6.: RBI (Börse Geschich... » Nachlese: Richard Dobetsberger, Harald Sue... » PIR-News: DO & CO, Semperit, FACC, Strabag... » ATX knackt 6.200-Punkte-Marke: Wiener Börs... » Wiener Börse Party #1176: ATX mit 3-Prozen... » Wiener Börse zu Mittag auf All-time-High-N... » Vom Schachtelwirt zum Sparringpartner: Har... » Börsepeople im Podcast S25/10: Harald Suekar Michael Gredenberg

Inode-Gründer. Heute u.a. passionierter Radfahrer und Finanzautor via financeblog.at. Weitere Blogs von Michael Gredenberg» Apple - Wird der Apfel faul? (Michael Gred... Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fisk... » Unternehmensgründer vs Manager - welche Ak... Einige der größten Konzerneder Welt werden heute noch von ihren Gründern geleite... » Tesla - eine Bewertung unter neuen Gesicht... Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte W... » Negative Zinsen - an Aktien führt kein Weg... Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der... » Korrelation und Kausalität (Michael Greden... Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung v... |