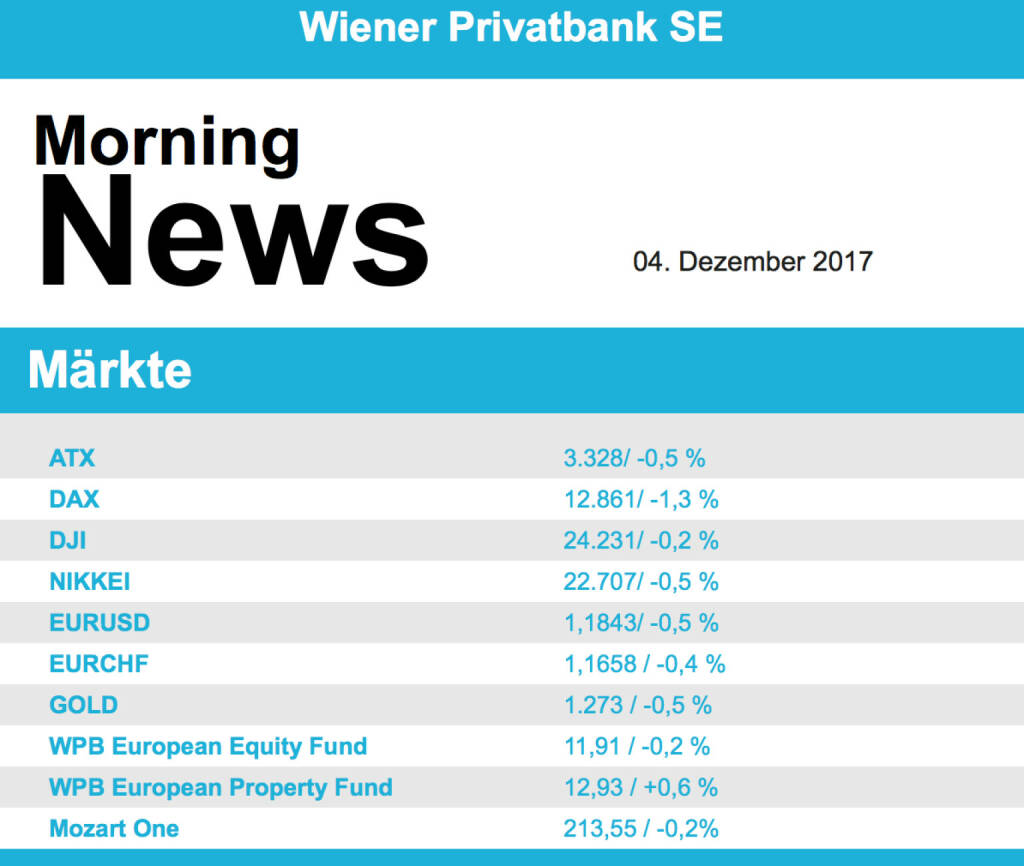

ATX-Trends: VIG, Zumtobel, Bawag, RBI ... (Mario Tunkowitsch, Wiener Privatbank)

Auch zum Wochenschluss kam keine wirkliche Kauflaune auf, die Eurostärke und die Ungewissheit über den Ausgang der Steuerreform in den USA wirkten als Belastungsfaktor. 1,9% nach unten ging es für den Automobilsektor, nach unten gezogen von PSA mit minus 2,7% nach einer Abstufung durch Citigroup und durch Volkswagen mit einem Abschlag in gleichem Ausmaß, nachdem die Umsätze in den USA einen Dämpfer erlitten hatten. Ebenfalls unter negativen Analystenkommentaren hatte Sanofi zu leiden, eine Verkaufsempfehlung von Morgan Stanley brachte einen Abschlag von 2,3%. Novo Nordisk hingegen erlebte das Gegenteil, eine Kaufempfehlung brachte ein Plus von 1,0%. Deutlich zulegen konnte Lufthansa , bei der Übernahme der Air Berlin zeichnet sich eine Zustimmung der EU-Wettbewerbshüter ab wodurch die Aktie 1,4% höher schliessen konnte. Relativ wenig neue Daten werden diese Woche in der Eurozone vermeldet, heute steht das Sentix-Investorenvertrauen auf dem Programm, morgen folgen der PMI für Dienstleistungen für Spanien und Italien, am Mittwoch der Auftragseingang der deutschen Industrie, am Donnerstag die deutsche Industrieproduktion und am Freitag noch die für Frankreich.

Leicht im negativen Bereich beendete auch der ATX die Woche. Gegen den Trend zeigte sich die Vienna Insurance Group äußerst stark und schoss gleich 3,8% nach oben. Im Sog des Konkurrenten konnte auch Uniqa einen Tagesgewinn von 0,9% verbuchen und erreichte zwischenzeitlich den höchsten Stand seit Juni 2015. Gesucht waren auch Bawag (0,8% plus) und Raiffeisen (0,3% plus), während die Erste Group deutlich abgeben musste und 1,7% verlor. OMV meldete den Abschluss eines russischen Erdgasgelds, der Titel schloss mit einem leichten Zuwachs von 0,1%. FACC kündigte Investitionen im Ausmaß von bis zu 100 Millionen Euro in den nächsten drei Jahren in neue Technologien und Produkte an, der Titel verzeichnete trotzdem ein Minus von 1,8%. Deutlich abgeben musste auch Lenzing , für das Tagesminus von 2,6% war hauptsächlich eine Kurszielsenkung durch die RCB verantwortlich. Auch in Wien findet die Berichtssaison allmählich ihren Abschluss, am Dienstag wird noch Zumtobel Ergebnisse präsentieren.

Abgeben mussten auch die Börsen in den USA, hier waren hauptsächlich politische Meldungen bestimmend. Die Nachricht, dass Donald Trumps früherer Sicherheitsberater Michael Flynn sich schuldig bekannt hat, das FBI im Zuge der Russland-Affäre belogen zu haben, belastete am Freitag die US-Börse zwischenzeitlich erheblich. Die Aussichten auf eine Zustimmung des Senats zur Steuerreform dämmten dann aber die Verluste wieder deutlich ein (zur Einigung Details im letzten Absatz). Der Kurs von Autowerten wurde durch die gemeldeten Absatzzahlen bestimmt, für GM ging es 0,7% nach unten, FiatChrysler war nahezu unverändert und Ford konnte 0,5% zulegen. Ein Minus von 1,3% verbuchte der Chipkonzern Qualcomm, Gerüchte dass Broadcom das Übernahmeangebot nicht nachbessern will führten hier zu Verkäufen. In den USA wird heute der Auftragseingang in der Industrie gemeldet, morgen folgt der ISM-Index für Dienstleistungen, am Mittwoch der private ADP-Beschäftigungsbericht, ehe dann am Freitag mit dem Arbeitsmarktbericht die wohl wichtigste Veröffentlichung der Woche kommen wird.

Die Ölpreise konnten wieder zulegen, bei Brent fiel der Zuwachs mit 0,3% relativ bescheiden aus, wesentlich deutlicher hingegen Gewann WTI dazu, hier war am Tagesende ein Plus von 1,7% zu vermelden. Gold zeigte im späteren Handelsverlauf ziemliche Bewegung, gegen Ende wurden für eine Unze des Edelmetalls rund 1.280 US-Dollar bezahlt. Auch Euro und Dollar handelten auf Grund der Meldungslage relativ volatil, schlussendlich pendelte sich der Kurs bei einer Marke von rund 1,19 ein.

Vorbörslich sind die europ. Börsen stark positiv indiziert. Die US-Steuerreform (Version des Senats) wurde nachbörslich vom Senat mit knapper Mehrheit (51 der 52 Republikaner stimmten dafür) abgesegnet, damit ist der Weg frei für eine umfassende US-Steuerreform, die Versionen des "House" und des "Senats" müssen noch zusammengeführt werden, dies sollte die nächsten Wochen passieren. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite werden diverse Daten gemeldet.

Latest Blogs

» BSN Spitout Wiener Börse: Zumtobel zurück ...

» Österreich-Depots: Stockpicking Österreich...

» Börsegeschichte 23.4: Euromarketing (Börse...

» News zu Erste Group, Strabag, Rosinger Gro...

» Wiener Börse Party #635: ATX stark, viele ...

» Nachlese: Varta bzw. die verborgene 13-Bil...

» Wiener Börse zu Mittag stärker: RBI, Bawag...

» ABC Audio Business Chart #101: Die verborg...

» Börsenradio Live-Blick 23/4: Gold runter, ...

» Börse-Inputs auf Spotify zu u.a. Bayer, Be...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...