ATX-Trends: Erste, RBI, Verbund, voestalpine, SBO ...

Nach dem starken Vortag kehrte gestern wieder etwas Vorsicht an den europäischen Börsen ein, die Hoffnung auf einen Aufschwung bestand zwar weiter, aber die Bullen legten zunächst einmal eine Verschnaufpause ein. So endete der EuroStoxx 50 mit einem Abschlag von 0,3%, der CAC 40 schloss 0,9% tiefer, der Dax konnte ein kleines Plus von 0,2% in den Schluss retten und der FTSE 100 endete mit einem Rückgang von 0,8%.

Unter den Branchen waren die Telekomaktien gestern die schwächsten mit einem Minus von 2,7%, der Sektor wurde nach unten gedrückt von den südlichen Vertretern Telefonica und Telecom Italia. Bei Telecom Italia führte ein nicht sonderlich gut gelaufenes erstes Quartal, bei dem der Umsatz und das operative Ergebnis schlechter ausfielen als erwartet, zu einem Rückgang von 8,6%, zudem will das Unternehmen den Minderheitsanteil an der Mobilfunkturm-Sparte Inwit verkaufen, um den Schuldenberg zu reduzieren. Bei Telefonica gab es keine aktuellen Meldungen, allerdings wurden Zweifel laut, ob die Fusion in Großbritannien, die zunächst Begeisterung ausgelöst hatte, wirklich so positiv sei, da der zu zahlende Preis eventuell zu hoch sein könnte, das spanische Unternehmen musste gestern 9,4% abgeben. Das Reiseunternehmen Tui zieht eine Trennung von Verlustbringern in Erwägung und konnte sich gestern um 0,9% verbessern. Imperial Brands litt unter einem Gewinneinbruch und einer Dividendenkürzung und büsste als Schlusslicht im Footsie 6,5% ein. Der Luxusgüterkonzern Richemont konnte 1,0% zulegen, nachdem das Unternehmen im Rahmen einer Anleihenemission, die auf großes Interesse gestossen war, insgesamt 2 Milliarden Euro an frischem Kapital aufnehmen konnte. In Deutschland konnte sich der zuletzt von den Investoren vernachlässigte Versicherungssektor verbessern, so erzielte die Allianz einen Zuwachs von knapp 2,0%. Thyssenkrupp konnte die Erholung fortsetzen und nach den Plänen zur Gesundschrumpfung weitere 5,1% Zugewinn erzielen, es wurde auch weiter über die Gründung einer „Deutschen Stahl AG“ spekuliert, was auch den Konkurrenten Salzgitter als möglichen Partner weitere 1,8% ansteigen liess. Bei den Nebenwerten sorgte Dermapharm für Aufsehen, nach einem höher als erwartet gemeldetem Wachstum im ersten Quartal dank stärkerer Nachfrage nach einigen Therapiegebieten konnte das Arzneiunternehmen eine Kursverbesserung von knapp 5,0% verzeichnen.

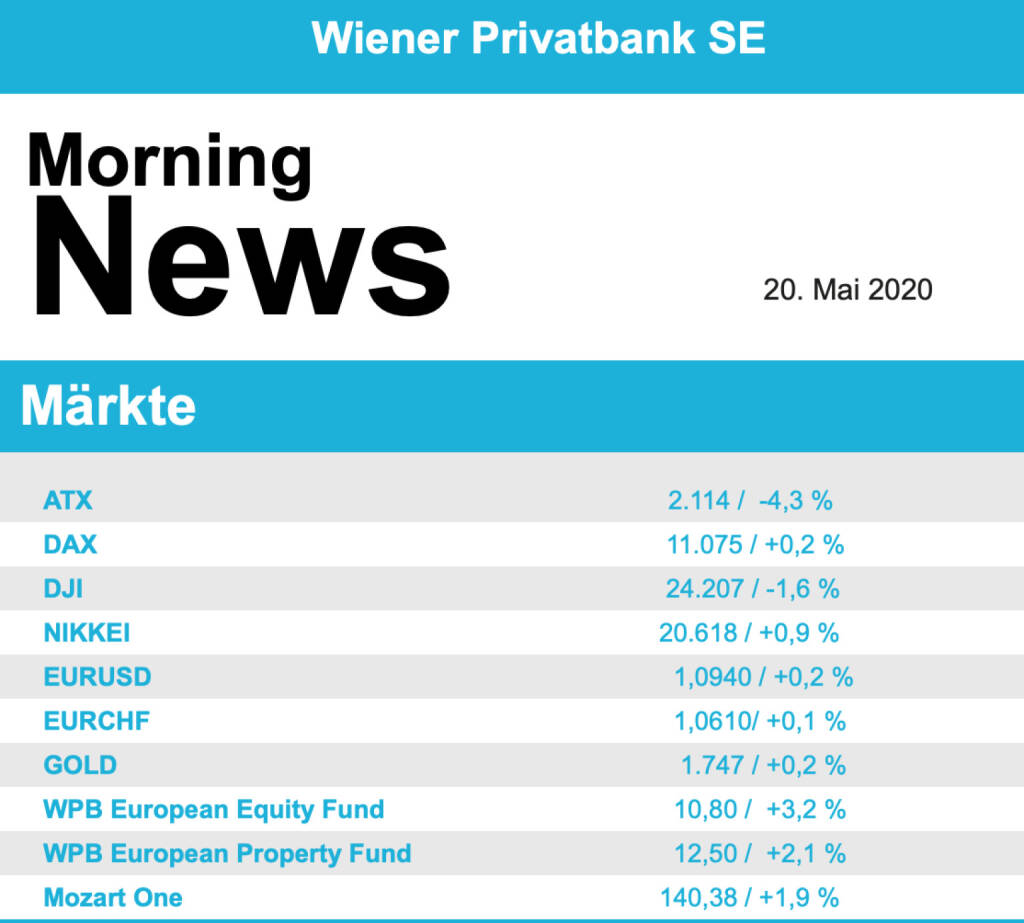

Deutlich stärker als die großen europäischen Indices musste das heimische Börsenbarometer nachgeben, der ATX rutschte gestern um 4,3% ab. Es waren vor allem die großen Gewinneraktien des Vortages, die den Leitindex belasteten, vor allem die Banken präsentierten sich schwach und litten unter Gewinnmitnahmen und der wieder eingekehrten Vorsicht, die Raiffeisen rutschte gleich 8,8% ab, bei der Bawag kam es zu einem Rückgang von 5,6%, die Erste Group konnte sich in dem Sektor noch vergleichsweise gut halten und musste lediglich 2,3% abgeben. Für zusätzliche Bewegung sorgte die Berichtssaison, der Flughafen Wien musste im ersten Quartal deutliche Einbussen bei Umsatz, Ergebnis sowie Passagierzahlen hinnehmen, nachdem dieses Ergebnis zunächst eher freundlich aufgenommen worden war, setzten gegen Ende des Handels Verkäufe ein und die Aktie schloss mit einem Minus von 0,4%. Die vorwiegend in Südosteuropa tätige Addiko Bank rutschte auf Grund der Corona-Krise zu Jahresbeginn tief in die Verlustzone, was von den Anlegern mit einem Minus von 2,8% quittiert wurde. Rosenbauer konnte sich nach den Zahlen um 0,9% verbessern, der Feuerwehrausrüster präsentierte eine klare Gewinnsteigerung im ersten Quartal. Gewinner des Tages war Schoeller-Bleckmann, für den Ölfeldausrüster gab es nach den Zuwächsen des Vortages eine weitere Verbesserung von 2,6%, auch Warimpex war gesucht, das Immobilienunternehmen konnte um 2,0% anziehen. Porr reagierte mit etwas Verspätung auf die guten Nachrichten des Vortages, gestern griffen die Investoren zu und brachten den Baukonzern 1,7% nach oben. Die Verliererlistewurde vom Verbund angeführt, der Versorger büßte gestern 10,0% ein, auch voestalpine wurde ohne ersichtliche Nachrichten massiv abverkauft, der Stahlkonzern musste eine 9,4% tiefere Notierung zu Handelsschluss hinnehmen. FACC konnte den Abwärtstrend auf Grund der schlechten Nachrichten von letztem Freitag nicht stoppen, der Luftfahrtzulieferer musste gestern einen weiteren Abschlag von 7,8% hinnehmen.

Nach kräftigen Gewinnen zum Wochenstart sind auch die Anleger am US-Aktienmarkt am Dienstag wieder etwas vorsichtiger geworden. Druck kam in der letzten Handelsstunde in den Markt, nachdem in den Medien kritisch über den Impfstoffkandidaten des Biotech-Konzerns Moderna gegen die Lungenkrankheit Covid-19 berichtet wurde, Nachrichten über positive Zwischenergebnisse in einer frühen Erprobungsstudie hatten zu Wochenbeginn für Euphorie gesorgt und eine Börsenrally ausgelöst. So schloss der Dow Jones mit einem Minus von 1,6%, für den S&P 500 ging es 1,1% nach unten und der Nasdaq 100 drehte in den letzten Handelsminuten ebenfalls in die Verlustzone und musste 0,4% abgeben. Bei den Einzelwerten standen Unternehmensmitteilungen im Blickpunkt, so hatte Home Depot den Ausblick für das laufende Geschäftsjahr zurückgenommen und auch eine geringere Profitabilität gemeldet, das brachte den Baumarkt 3,0% nach unten. Auch die Handelskette WalMart strich den Ausblick, präsentierte aber besser als erwartete Quartalszahlen und konnte mit einem Minus von 2,1% schliessen. Der Einzelhändler Kohl’s enttäuschte sowohl beim Umsatz als auch beim Gewinn, was von den Investoren mit einem Rückgang von 7,7% beantwortet wurde. Moderna, am Vortag noch einer der größten Gewinner, büßte auf Grund der schlechten neuen Nachrichten zu dem Impfstoff wieder 10,4% ein. Auch Ölaktien gerieten auf Grund der nachgebenden Rohstoffpreise wieder unter Druck, Chevron und ExxonMobil schlossen jeweils rund 3,0% tiefer. Technologieaktien konnten sich vergleichsweise gut halten, mussten aber auch gegen Ende abgeben, dennoch war Intel mit einem Plus von 0,6% der Spitzenreiter im Dow Jones.

Leicht nach unten ging es gestern für die Ölpreise, was nach dem starken Vortagsanstieg wenig überraschend war, Brent schloss 2,6% tiefer, bei WTI ging es um 1,2% nach unten. Gold konnte während des gesamten Handelsverlaufes leicht zulegen, am späten Abend wurde das Edelmetall bei einem Kurs von knapp unter 1.745 US-Dollar gehandelt. Der Euro konnte die zwischenzeitlichen Gewinne gegen den US-Dollar nicht halten, konnte sich aber leicht verbessern, das Währungspaar notierte im späten Handel bei einem Kurs von knapp unter 1,092.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung nahzu unverändert bis leicht schwächer indiziert. Die Börsen in Asien präsentierten sich uneinheitlich. Unternehmensseitig gibt es Nachrichten zu Semperit, Schöller-Bleckmann und Vienna Insurance Group (VIG) - siehe unten. Makroseitig stehen in Europa heute die Erzeugerpreise (DEU), Verbraucherpreise, Erzeugerpreise (GBR), Verbraucherpreise sowie Verbrauchervertrauen (EUR), in den USA Ölbericht des Energieministeriums sowie das FOMC Sitzungsprotokoll im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Vienna Insurance Group

Das heimische Versicherungsunternehmen VIG veröffentlichte heute seine Zahlen für das Q1/2020. Das Gesamtprämienvolumen erreichte in den ersten drei Monaten des Jahres 2020 €3,1 Mrd. (+7,2% YoY). In allen Sparten konnte im heurigen ersten Quartal ein Prämienplus erzielt werden. Die Einmalerläge in der Lebensversicherung (+29,8 %) sind zweistellig gewachsen. Die in absoluten Zahlen höchsten Prämiensteigerungen verzeichneten die Segmente Österreich und Polen. Mit einem etwas geringeren Gewinn (vor Steuern) von €121,9 Mio. (-4,4% YoY) und einem leicht höheren Nettogewinn (nach Steuern und nicht beherrschenden Anteilen) von €85,8 Mio. (+2,8% YoY) konnte das erste Quartal 2020 trotz erster dämpfender Effekte durch die COVID-19-Pandemie positiv abgeschlossen werden. Das Finanzergebnis (exkl. Ergebnis aus at equity bewerteten Unternehmen) im ersten Quartal 2020 betrug €136 Mio. und lag um 25% unter dem Wert der Vorjahresperiode. Dies ist vorrangig auf die Entkonsolidierung der gemeinnützigen Wohnbaugesellschaften mit 31. Juli 2019 sowie auf gestiegene Wertminderungen von Kapitalanlagen zurückzuführen. Die Schadensquote war im ersten Quartal 2020 deutlich niedriger als im Vorjahr und führte zu einer Combined Ratio von 95,1% (Q1 2019: 96,8%). Eine starke Verbesserung der Combined Ratio zeigten die Segmente Baltikum, Slowakei und Türkei/Georgien. Laut Elisabeth Stadler (CEO) werden Prämieneinbußen durch Rückgänge im Neugeschäft in der Entwicklung vor allem ab dem zweiten Quartal 2020 voraussichtlich noch im weiteren Verlauf des Geschäftsjahres bemerkbar sein. Eine detailliertere Guidance für das laufende Geschäftsjahr will das Unternehmen zum aktuellen Zeitpunkt noch nicht geben.

Q1/20: Verrechnete Prämien: €3.118,2 Mio. (Vj. 2.908,2); Ergebnis vor Steuern: €121,9 Mio. (Vj. 127,5); Ergebnis nach Steuern: €85,8 Mio. (89,3e)

Schoeller-Bleckmann

SBO präsentierte ebenfalls Zahlen zum ersten Quartal 2020, die leicht über den Erwartungen lagen. Der Auftragseingang belief sich in den ersten drei Monaten 2020 auf €101,2 Mio. (Q1/19: €128,4 Mio.). Der Umsatz hielt bei €108,9 Mio. (Q1/19: €121,1 Mio.). Dieser Rückgang geht hauptsächlich auf gedrosselte Förderaktivitäten innerhalb des nordamerikanischen Marktes zurück. Der internationale Markt zeigte sich dagegen zwar deutlich resilienter, aber auch hier zeichneten sich erste Negativwirkungen der vorherrschenden Krise ab. Der Auftragsstand betrug Ende März €116,4 Mio. (31. Dezember 2019: €123,0 Mio.). Das EBITDA lag nach €32,9 Mio. im ersten Quartal 2019 bei €23,4 Mio. in 2020, die EBITDA-Marge betrug 21,5% (Q1/19: 27,2%). Das Betriebsergebnis (EBIT) belief sich auf €12,1 Mio. (Q1/19: €20,2 Mio.). Das Ergebnis nach Steuern stieg um 12,1% auf €8,6 Mio. (Q1/19: €7,7 Mio.), bedingt durch einen geringeren Steueraufwand als im Vorjahr. Wenngleich die staatlich angeordneten Maßnahmen sukzessive aufgehoben werden, kann nicht vorhergesagt werden, wann der Umkehrpunkt in der Öl&Gas-Industrie erreicht sein wird. Laut SBO ist jedoch klar, dass dann mittelfristig ein deutlicher Nachholeffekt einsetzen wird und damit natürlich auch bei der Nachfrage nach Öl und Gas. Die langfristige Einschätzung des Unternehmens, dass Öl und Gas auch in den nächsten zwei Jahrzehnten mehr als 50% des Primärenergiebedarfs abdecken muss, bleibt unverändert bestehen. Aktuell ist man auf ein extrem anspruchsvolles Jahr 2020 eingestellt.

Q1/20: Umsatz: €108,9 Mio. (103e); EBITDA: €23,4 Mio. (22,4e); EBIT: €12,1 Mio. (Vj. 20,2); Periodenergebnis: €8,6 Mio. (7,7e)

Semperit

Semperit veröffentlichte heute Zahlen zum Q1/20, die sowohl beim Umsatz als auch beim operativen Ergebnis über den Erwartungen lagen. Umsatzseitig musste man einen Rückgang um 6,5% YoY auf €199,1 Mio. verkraften. Im Sektor Industrie ging der Umsatz um 14,0% zurück. Der Sektor Medizin konnte hingegen eine Steigerung von 8,4% erzielen. Der im Wesentlichen konjunkturbedingte Rückgang im Sektor Industrie war vor allem durch das Segment Semperflex, aber auch die anderen Industriesegmente geprägt. Die Umsatzsteigerung im Sektor Medizin beruht vorwiegend auf einem Anstieg der abgesetzten Mengen, die insbesondere durch die verbesserte Kapazitätsauslastung aufgrund höherer Produktionsmengen erreicht werden konnte. Daneben zeigten sich die ersten Auswirkungen der Corona-Krise in einer gestiegenen Nachfrage sowohl nach Untersuchungs- und Schutzhandschuhen wie auch nach Operationshandschuhen. Der kurzfristig gestiegene Bedarf spiegelt sich in einer verbesserten Auftragslage wider. Das EBITDA stieg trotz des Umsatzrückgangs dank Kostenreduktion von €16,5 Mio. auf €16,9 Mio. Die EBITDA-Marge verbesserte sich entsprechend von 7,7% auf 8,5%. Das EBIT (Ergebnis vor Zinsen und Steuern) verbesserte sich auf €9,8 Mio. im ersten Quartal 2020 gegenüber €7,8 Mio. im ersten Quartal 2019. Die EBIT-Marge stieg von 3,7% auf 4,9%. Das Ergebnis nach Steuern wiederum fiel mit €-1,7 Mio. negativ aus (Q1/19: €3,2 Mio.). Bezüglich des Ausblicks könne man aufgrund der anhaltend großen Unsicherheit keine präzisen Angaben machen, es wird aber mit einem deutlichen Rückgang bei Umsatz und Ergebnis ab dem 2. Halbjahr gerechnet.

Q1/20: Umsatz: €199,1 Mio. (182,5e); EBITDA: €16,9 Mio. (9,5e); EBIT: €9,8 Mio. (Vj. 7,8); Periodenergebnis: €-1,7 Mio. (Vj. 3,2)

Latest Blogs

» BSN Spitout Wiener Börse: Wienerberger zur...

» SportWoche Party 2024 in the Making, 14. A...

» SportWoche Party 2024 in the Making, 15. A...

» Österreich-Depots unveändert (Depot Kommen...

» Börsegeschichte 18.4.: Mayr-Melnhof (Börse...

» SportWoche Party 2024 in the Making, 18. A...

» Reingehört bei A1 Telekom Austria (boersen...

» News von Verbund und VIG, Research zu Palf...

» Nachlese: Matejka Poetry Slam, B&C, 10% au...

» Wiener Börse Party #631: XXS-Folge mit ein...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...

» ATX-Trends: Verbund, Bawag, RBI, UBM, Flug...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag den Ha...