ATX-Trends: Palfinger, Andritz, SBO, OMV, Erste Group, AT&S ...

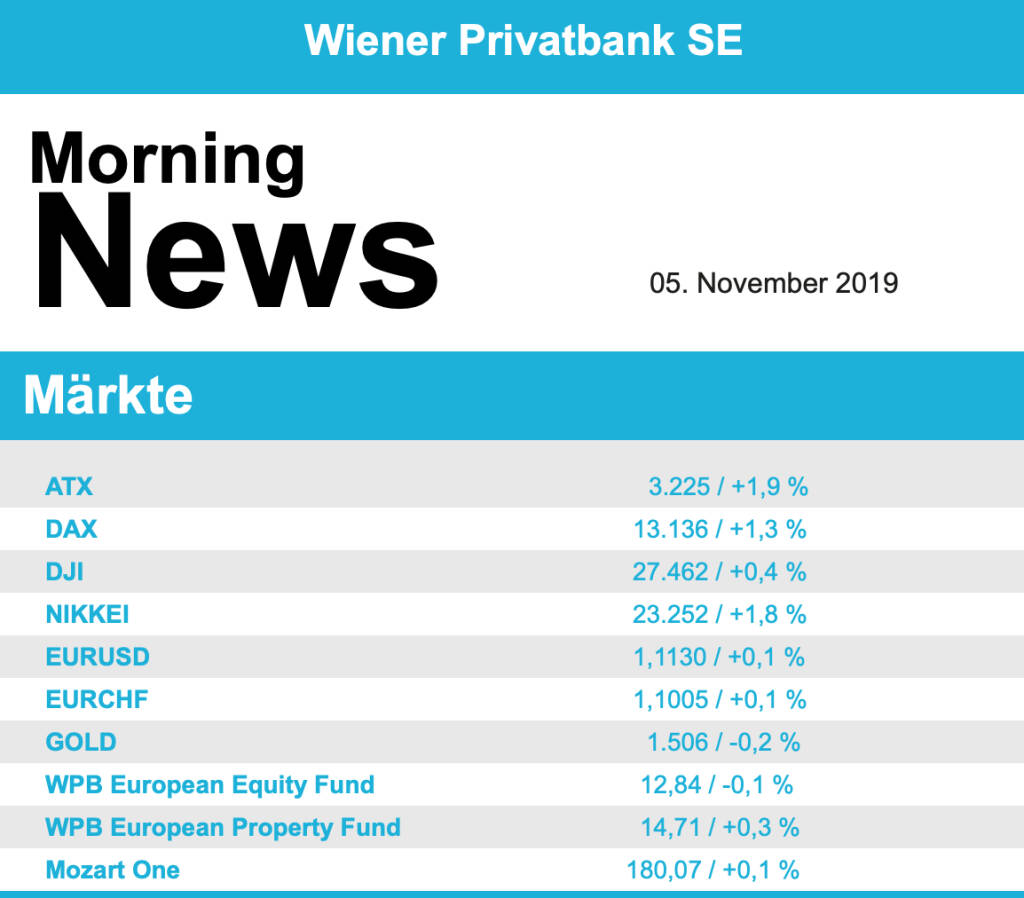

Neue Signale für eine Entspannung im US-chinesischen Handelskonflikt haben die europäischen Börsen am Montag angetrieben, der EuroStoxx 50 als Leitindex der Eurozone stieg auf das höchste Niveau seit Anfang 2018 und konnte zum Handelsende ein Plus von 1,1% vorweisen. Der französische CAC 40 konnte in gleichem Ausmaß zulegen, in Deutschland gab es gar einen Zuwachs von 1,4% wobei der Dax zum ersten Mal seit anderthalb Jahren die 13.000-Punkte Marke übersteigen konnte und in London gab es eine 0,9% höhere Schlussnotierung. Bemerkenswert war auch die Börse in der Schweiz, wo der Leitindex SMI ein neues Rekordhoch erzielen konnte.

Das geplante Teil-Handelsabkommen zwischen den USA und China steht nach Angaben beider Seiten kurz vor einem Abschluss, mehrere Kapitel sind angeblich praktisch fertig, dazu zählen Agrarprodukte, Finanzdienstleistungen und Währungsfragen. Rückenwind verschaffte den Börsen zusätzlich die Aussage des US-Handelsministers, wonach Strafzölle auf Autoimporte aus Europa und auch aus Asien vermeidbar wären, der europäische Automobilsektor war gestern der stärkste und konnte um stolze 3,0% zulegen. In London konnte der Billigflieger Ryanair um 8,2% anziehen, das Unternehmen hatte im Sommerquartal deutlich bessere Gewinne erzielt als von den Analysten allgemein erwartet. In Italien konnte der Nobelautohersteller Ferrari nach einem starken dritten Quartal und einer Erhöhung der Jahresziele um 6,5% zulegen. Wirecard sieht sich nach vom Unternehmen selbst veranlassten Prüfungen vom Vorwurf der Bilanzfälschung entlastet und gab Details zum Aktienrückkaufprogramm im Wert von 200 Millionen Euro bekannt, der Zahlungsdienstleister war mit einem Plus von 3,5% einer der stärksten Titel in Deutschland. Noch besser lief es für Hella, der Autozulieferer konnte von der Sektorstärke profitieren und einen Aufschlag von 6,7% erzielen, bei den deutschen Nebenwerten glänzte besonders der Kabelproduzent Leoni mit einem Kurssprung von 10,4%.

Ebenfalls sehr fest präsentierte sich die heimische Börse, mit einem Zuwachs von 1,9% konnte der ATX andere europäische Indices deutlich hinter sich zurücklassen. Die gute Stimmung im Automobilsektor verhalf voestalpine zu einem weiteren Anstieg, der Stahlkonzern konnte um 4,4% zulegen. Noch besser verlief der Handelstag für Palfinger , nach einer Erhöhung des Kurszieles durch die Raiffeisen Centro Bank von 26,5 Euro auf 28,0 Euro gab es für den Kranhersteller einen deutlichen Anstieg von 6,5%. Sehr gesucht war auch Andritz , für den Anlagenbauer gab es eine Verbesserung von 4,9%. Ebenfalls zu den deutlichen Gewinnern zählte Schoeller-Bleckmann mit einer 4,8% höheren Schlussnotierung, auch der zweite Öltitel in Wien, OMV , stand in der Gunst der Anleger weit oben und konnte um 2,4% anziehen. Einen positiven Tag hatten auch die Bankenwerte, bei der Bawag gab es mit 0,9% Plus den vergleichsweise geringsten Zuwachs, die Raiffeisen konnte 2,2% höher schliessen, die Erste Group war mit einem Aufschlag von 2,4% noch etwas besser. Des Weiteren ganz vorne in der Kursübersicht war AT&S zu finden, für den Halbleiterproduzenten brachte der Handelstag einen Zuwachs von 4,0%, auch Rosenbauer war gesucht, für den Feuerwehrausrüster ging es 3,2% nach oben. Zu den wenigen Verlierern zählte der Verbund , der Versorger war mit einem Minus von 1,1% der schwächste Wert des gestrigen Handelstages. Nachgeben mussten auch Frequentis und Kapsch TrafficCom, beide Titel verbilligten sich um 0,7%.

Auch in den USA dominierte der zurückgekehrte Optimismus und die Anleger gaben sich risikofreudig, der Dow Jones erreichte schon in den ersten Minuten des Handels ein neues Rekordhoch, zum Schluss verblieb ein Plus von 0,4%. Der S&P 500 konnte sich in gleichem Ausmaß befestigen, für den Nasdaq 100 gab es einen Anstieg von 0,6%. Die Fortschritte bei den Gesprächen mit China sowie die guten Zahlen vom Arbeitsmarkt, die die Rezessionsängste schwinden liessen, sorgten für erheblichen Rückenwind. Diese Hoffnung trieb auch den Rohölpreis nach oben, da wieder mit deutlich steigender Nachfrage gerechnet wird, davon profitierten die großen Ölkonzerne, Chevron eroberte mit einem Anstieg von 4,6% die Spitze im Dow Jones, auch Exxon Mobil konnte sich um 3,0% befestigten, Occidental Petroleum verzeichnete ebenfalls einen Zuwachs von 4,6%, Gesucht waren auch die in den USA notierenden chinesischen Unternehmen, Netease , Baidu , Alibaba und JD.com konnten allesamt deutlich fester schliessen. Negative Nachrichten gab es von Under Armour , die Börsenaufsicht und das Justizministerium untersuchen die Buchhaltungspraktiken des US-Sportbekleidungsherstellers, die Aktie brach daraufhin um 18,9% ein. Zweitgrößter Verlierer im Dow Jones hinter Procter & Gamble war McDonalds mit einem Minus von 2,7%, bei der Fastfoodkette muss der der bisherige Vorstandsvorsitzende wegen einer Beziehung mit einer ihm dienstlich unterstellten Person das Unternehmen verlassen, Steve Easterbrook hatte bislang wegen seines Erfolgs bei der Umstrukturierung des Unternehmens hohes Ansehen genossen und wird jetzt durch Chris Kempczinski, der bislang für das US-Geschäft zuständig war, ersetzt.

Öl konnte sich nach den deutlichen Zuwächsen vom Freitag weiter verbessern, Brent schloss 0,7% höher, bei WTI gab es einen Zuwachs von 0,6%. Gold musste auf Grund der allgemein gestiegenen Risikoneigung leicht abgeben, das Edelmetall erzielte gegen Ende des Tages eine Notierung von rund 1.510 US-Dollar. Der Euro verlor vor allem in der zweiten Tageshälfte etwas an Boden gegen den US-Dollar, das Währungspaar fand gegen Abend einen Kurs von rund 1,113.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung weiter freundlich indiziert. Auch die Börsen in Asien beenden den heutigen Handelstag mit Kursgewinnen. Unternehmensseitig gibt es heute bislang keine relevanten Nachrichten. Makroökonomisch stehen in Europa heute die PMI`s Dienste (GBR) sowie die Erzeugerpreise (EUR), in den USA die Handelsbilanz, Markit PMI Service Index sowie der ISM-Index Dienstleistungen im Fokus der Märkte.

Latest Blogs

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

» SportWoche Party 2024 in the Making, 19. A...

» Börse-Inputs auf Spotify zu u.a. Sartorius...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

» Börsepeople im Podcast S12/08: Robert Abend

» BSN Spitout Wiener Börse: Wienerberger zur...

» SportWoche Party 2024 in the Making, 14. A...

» SportWoche Party 2024 in the Making, 15. A...

» Österreich-Depots unveändert (Depot Kommen...

» Börsegeschichte 18.4.: Mayr-Melnhof (Börse...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...