Cristina de Middel

Cristina de Middel Tommaso Protti

Tommaso Protti Kazumi Kurigami

Kazumi Kurigami Ed van der Elsken

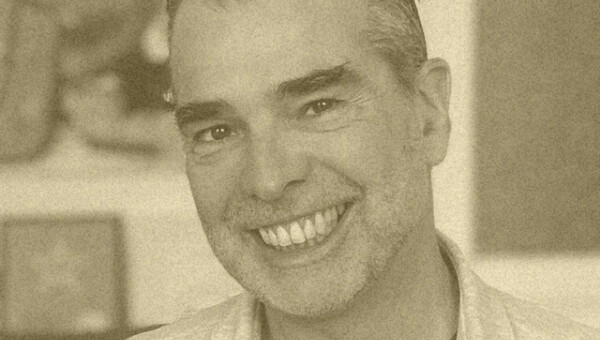

Ed van der ElskenInvestor Relations Abteilungen sind gefragt. Nicht warten, bis ein Analyst anruft ... (Wolfgang Matejka)

23.10.2019, 4659 Zeichen

Totgehoffte leben länger. Sorry, mit diesem Titel möchte ich nicht irgendjemandem am Zeug flicken, ich wollte damit nur Bezug auf den unveränderten Status bei MIFID II nehmen. Die breite Diskussion rund um diese Errungenschaft der EU-RegulatorInnen hat trotz zähneknirschender Umsetzung im Finanzmarkt inzwischen wirklich niemanden aus Diesem gefunden, der MiFID II als sinnvoll, gut und wertstiftend erkennt. Niemanden. Wenn etwas so eindeutig als Hindernis erkannt ist, wäre es doch an der Zeit sich zumindest über Anpassungen oder Änderungen, wenn schon nicht im Eingeständnis des Fehlers zur Abschaffung durchzuringen. Nada.

Aber vielleicht ist uns nur der tiefere Sinn dieser so negativ interpretierten Regelkaskade entgangen? Vielleicht liegt der gesamte Markt schief und hat nur nicht die seligmachende Wirkungsweise entdeckt? Aber wenn er im Zweifelsfalle doch Recht hat und MiFID II nicht Gutes schafft, wie kommt man aus dem Kreislauf der negativen Implikationen heraus? Wie können wir unsere Märkte und somit unsere Kunden vor diesen Wirkungen schützen, denn eigentlich wurde das Regelkonstrukt ja „zum Schutz und Wohle der Investierten“ entworfen. Inzwischen hat es sich aber bei vielen Bereichen sogar als deren Totengräber entpuppt.

Mittlerweile konnte man auch empirisch getragene Studien zur Evaluierung diverser Effekte aus MiFID II erstellen und deren Nachweise dem staunenden Publikum vorlegen. Die Ergebnisse sind eindeutig: Das Einzeltitelrisiko hat zugenommen, die Transparenz hat abgenommen, die Liquidität hat abgenommen, die Analysten wurden weniger, die analysierten Gesellschaften ebenso und immer weniger Small- und Mid-Caps werden überhaupt analysiert. Gleichzeitig werden auch die Investoren immer weniger, weil deren Zugang zur freien Willensentscheidung die eine oder andere Aktie zu selektieren von der Administration immer mehr behindert wird. Die Alternativen Negativrendite, ETF und Bausparvertrag warten gierig ums Eck.

Die Banken stehen noch relativ stumm da. Für sie ist dies alles nicht einfach, denn in Wirklichkeit kommt MiFID II einer erneuten Entmündigung von Bankmanagern gleich. Die finanzielle Trennung zwischen Analyse und Brokerage/Handel ist so Eine. Die Annahme, dass man dadurch gegenseitige Begehrlichkeiten verhindere und mehr Offenheit und Transparenz ins Geschäft bringt, ist ein echter Irrtum, wenn nicht gar eine Unterstellung vorher unehrlich gehandelt zu haben. Die Kundenbasis ist nämlich die Resultante dieser Gleichung nicht die Abgrenzung von aus Kundensicht zusammen gehörigen Abteilungen. Ein Investor der eine gute Analyse sucht, wird auch mit einer guten Execution zufrieden sein ohne dass er gleich davon ausgeht, dass diese beiden miteinander sprechen müssen. Was von MiFID II aber provoziert wird ist, sich die Analyse vom Hause „X“ zu holen und die Execution beim Discountbroker „Y“ ums Eck. Bedeutet, dass die Handels-Abteilungen nahezu jeder Bank in Euroland höflich formuliert an der Grenze der Profitabilität agieren. Handeln ist kein Geschäft mehr. Und wenn dem so ist, fragen sich bereits viele Marktteilnehmer, warum dann überhaupt noch handeln? Zu Ende gedacht steht am Schluss ein riesiger ETF in den sich jeder, zu natürlich geringst möglichen Kosten, begibt wenn er so mutig ist in Aktien zu investieren. Die kleineren und für jedes Wirtschaftswachstum unverzichtbaren Werte sind da aber dann nicht drinnen. Geschafft. Die Regulation im Kapitalmarkt hat der Wirtschaft und sich selbst ein Bein gestellt.

Wie kommt man da heraus? Wie schafft man den Spagat, eine wenig sinnvolle Regulierung doch mit Sinn zu überholen? Einfach gesagt: Ärmel hochkrempeln. Es ist ja nicht so, dass InvestorInnen nichts mehr von Small Caps wissen wollen. Sie hören nur nichts von den „üblichen Kommunikatoren“. Also raus mit der Sprache. Insbesondere die Investor Relations Abteilungen sind gefragt. Nicht warten, bis ein Analyst anruft. Analysten mit Informationen bestücken. Nicht regalmäßig, sondern dann, wenn etwas im Unternehmen passiert. Aktualitätsbezüge schaffen. Selbst Roadshows organisieren. AnalystInnen motivieren auch außerhalb von Quartalergebnissen über Neuerungen zu berichten. Nicht immer die Bad News den Good News in der Informationswichtigkeit vorziehen. Gleichwertig agieren. Know How der Unternehmen mit deren Einverständnis weitergeben. Industrielles Denken bei InvestorInnen damit fördern. Die Reihe wäre lange und wichtiger denn je, gegangen zu werden. Gerade jetzt. Nicht morgen, heute!

Nicht WEGEN MiFID II sondern wegen unserer Wirtschaft und unserem Kapitalmarkt, TROTZ MiFID II.

(Der Input von Wolfgang Matejka für den http://www.boerse-social.com/gabb vom 23.10.)

Wiener Börse Party #639: KESt-Story bei Addiko,, Bawag stark, die 1900er-Anekdote und VIG vs. Commerzbank?

Bildnachweis

1.

Wolfgang Matejka (Matejka & Partner)

>> Öffnen auf photaq.com

Aktien auf dem Radar:Immofinanz, Polytec Group, Marinomed Biotech, Flughafen Wien, Warimpex, Lenzing, AT&S, Strabag, Uniqa, Wienerberger, Pierer Mobility, ATX, ATX TR, VIG, Andritz, Erste Group, Semperit, Cleen Energy, Österreichische Post, Stadlauer Malzfabrik AG, Addiko Bank, Oberbank AG Stamm, Agrana, Amag, CA Immo, EVN, Kapsch TrafficCom, OMV, Telekom Austria, Siemens Energy, Intel.

Random Partner

VAS AG

Die VAS AG ist ein Komplettanbieter für feststoffbefeuerte Anlagen zur Erzeugung von Wärme und Strom mit über 30-jähriger Erfahrung. Wir planen, bauen und warten Anlagen im Bereich von 2 bis 30 MW für private, industrielle und öffentliche Kunden in ganz Europa. Wir entwickeln maßgefertigte Projekte ganz nach den Bedürfnissen unserer Kunden durch innovative Lösungen.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2K9L8 | |

| AT0000A36XA1 | |

| AT0000A31267 |

- Österreich-Depots: Fester (Depot Kommentar)

- Börsegeschichte 29.4.: Intercell , OMV (Börse Ges...

- Unser Volumensrobot sagt: Immofinanz, Polytec, Ma...

- Bawag-Q1 plus Einschätzung, 2023er-Zahlen von War...

- Nachlese: Bundesschätze, Klaus Rainer Kirchhoff, ...

- Wiener Börse Party #639: KESt-Story bei Addiko, B...

Featured Partner Video

Börsepeople im Podcast S12/01: Michael Mitterhofer

1. Gast in Season 12 ist Michael Mitterhofer, CEO vom Season-Presenter Re:Guest. Das Südtiroler Unternehmen geht noch heuer an die Wiener Börse, dies ist für das Q4 mit der Rosinger Group kommunizi...

Books josefchladek.com

Inside

2024

Muga / Ediciones Posibles

Misplacements

2023

Self published

Heartland

2023

Self published

François Jonquet

François Jonquet Dominic Turner

Dominic Turner