Derivate für Anfänger: Was ist eine Option? (Michael Gredenberg)

Derivate – spekulative Massenvernichtungswaffen oder sinnvolle Finanzinstrumente?

Derivate haben einen sehr schlechten Ruf – sie werden sogar als die “Massenvernichtungswaffen des Finanzmarktes” bezeichnet und gelten als Hauptverursacher der letzten Finanzkrise.

Sie stellen ein sehr spannendes Thema dar, deshalb fange ich heute eine Serie an in der ich – hoffentlich – jedermann über Funktionsweise bzw. Vor – und Nachteile diverser Derivate aufklären kann.

Ich werde heute am Beispiel von Optionen zeigen, dass Derivate nicht von Natur aus böse sind, sondern, dass es darauf ankommt wie man mit ihnen umgeht.

Das ist bisher einer der schwierigsten Artikel im Financeblog – ich habe aber versucht dennoch alles so zu erklären dass es für jeden (interessierten) verständlich ist.

Aus diesem Artikel ist der bisher längste im Financeblog geworden, obwohl er wirklich nur eine kurze Einführung bringt. Ich hoffe der Leser ist geduldig genug, ich denke es lohnt sich.

Mir ist es wichtig zu zeigen, dass Derivate nicht per-se böse oder gefährlich sind, sondern sogar wichtige Finanzinstrumente sind um bestimmte Risiken abzusichern. Jede Medaille hat 2 Seiten und die Boulevard-Presse zeigt meistens noch eine davon.

Bei Derivaten ist es wie bei einem Sportwagen: Derivate haben meistens eine sehr starke Hebelwirkung und erlauben es deshalb mit wenig Kapitaleinsatz sehr viel zu bewegen – wie ein PS-starkes Auto. Kann man damit nicht richtig umgehen oder wird übermütig so steigt die Unfallgefahr natürlich exponentiell – besonders im Vergleich zu einem normalen Kleinwagen.

Auf der anderen Seite kann ein Sportwagen z.B. sicherere Überholmanöver vollziehen als ein PS-schwacher Bolide, da er besser beschleunigen und in der Regel auch wesentlich besser bremsen kann als ein normales Auto. Er hat also seine Vorteile wenn man mit ihm umgehen kann.

Ähnlich – wenn auch ein wenig anders – ist das auch bei Derivaten: Versteht man sie richtig, und schätzt man das Risiko korrekt ein, so können sie sogar eine Versicherung für das Portfolio bilden und das Gesamtrisiko reduzieren. Auf der anderen Seite können sie lebensgefährlich werden, wenn man zuviel Risiko eingeht und auf den schnellen Gewinn hofft.

Was ist eine Option?

Zuerst einmal die Definition:

Eine Kauf-Option (Call) gibt dem Käufer der Option das Recht – aber nicht die Pflicht – ein bestimmtes Produkt zu einem festgelegten Preis bis zu einem festgelegten Zeitpunkt (amerikanische Option) bzw. an einem festgelegten Zeitpunkt (europäische Option) zu kaufen.

Eine Verkaufs-Option (Put) gibt dem Käufer der Option das Recht – aber nicht die Pflicht – ein bestimmtes Produkt zu einem festgelegten Preis bis zu einem festgelegten Zeitpunkt (amerikanische Option) bzw. an einem festgelegten Zeitpunkt (europäische Option) zu verkaufen.

Aus der Definition ist ersichtlich, dass eine Option über folgende Merkmale verfügen muss:

Merkmale einer Option:

1) Basiswert (“Underlying”)

Der Basiswert auf englisch “Underlying” bestimmt auf welches Produkt (Aktie, Rohstoff, Anleihe etc) sich die Option bezieht.

2) Ausübungspreis (“Strike”)

Der Strike ist der Preis zu dem der Basiswert am Fälligkeitstag der Option gekauft (Call) oder verkauft (Put) werden kann.

Liegt der Strike auf dem gleichen Niveau wie der Preis des Underlyings (das wäre z.B. bei einer Aktie die gerade 100 kostet ein Strike von 100) so spricht man von einer Option “at-the-money”, kurz ATM – auf deutsch: am Geld.

Liegt der Strike in einem Bereich wo die Ausübung der Option aus derzeitiger Sicht sinnlos wäre – wie z.B. ein Strike von 110 bei einer Call-Option oder ein Strike von 90 bei einer Put-Option wenn der Kurs des Underlyings gerade 100 beträgt, so spricht man von einer Option “out-of-the-money“, kurz OTM – auf deutsch aus dem Geld.

Schliesslich gibt es noch die Möglichkeit, dass eine sofortige Ausübung der Option möglich wäre und zu einem vorteilhaften Preis führen würde. Beispiel: Call-Option mit Strike von 90 oder Put-Option mit Strike von 110 bei einem Underlying-Kurs von 100.

Hier sagt man die Option ist “in-the-money“, kurz ITM – auf deutsch: im Geld.

3) Laufzeit

Die Laufzeit gibt an, wie lange die Option gültig ist.

Eine amerikanische Option kann jederzeit bis zur Fälligkeit ausgeübt werden. Eine europäische Option nur am Fälligkeitstag. Die meisten an der Börse gehandelten Optionen sind amerikanische Optionen (auch in Europa ![]()

4) Options-Prämie:

Die Prämie entspricht den “Kosten” der Option. Da eine Option im Prinzip ein Vertrag zwischen zwei Vertragspartnern ist, verlangt natürlich der Verkäufer der Option (=”Stillhalter”) eine Prämie für die Rechte die er dem Käufer mit der Option einräumt

Gekaufte Optionen nennt man auch “long Options“.

Noch eine wichtige Bemerkung:

In diesem Artikel spreche ich besonders an der Börse gehandelte Optionen an. Bei diesen Optionen gibt es tatsächlich immer 2 Vertragspartner, einen Käufer und einen Verkäufer.

Es gibt auch noch sogenannte Optionsscheine. Diese werden allerdings von Banken oder anderen Emitenten als Werpapiere ausgegeben, d.h. der Verkäufer von einem Optionsschein ist immer ein Finanzinstitut. Man “wettet” also beim Kauf eines Optionsscheines immer gegen dieses Institut. Auch die Prämie (also die Kosten) für diesen Optionsschein entstehen nicht am Markt sondern werden von dem ausgebenden Institut festgesetzt.

Auch kann man natürlich Optionsscheine nur kaufen. Es ist nicht möglich via Optionsscheinen “short” Positionen einzugehen, also auf die Seite des Optionsverkäufers zu treten. (dazu ein wenig später)

Beispiele für long Options:

long Call-Option:

Herr Müller hat ein Einfamilienhaus und beheizt dieses mit Heizöl. Der Tank ist gerade voll, aber der Preis für Heizöl ist derzeit extrem günstig. Es wird aber einige Monate dauern, bis wieder Platz im Tank ist.

Wie kann Herr Müller dennoch von den günstigen Preisen profitieren?

Die erste Möglichkeit wäre der Abschluss eines sogenannten Termingeschäftes. Er würde sich verpflichten z.B. in 3 Monaten zu einem heute festgelegten Preis eine bestimmte Menge Heizöl zu kaufen. Diese Geschäfte sind an der Börse als “Futures” oder “Forwards” bekannt.

Der Nachteil ist allerdings: Wenn der Preis für Heizöl weiter fällt, muss Herr Müller in 3 Monaten dennoch den vorher festgelegten Preis bezahlen.

Er kann sich aber auch eine Kauf-Option (Call-Option) auf Heizöl besorgen. Diese gibt ihm das Recht das Heizöl z.B. in 3 Monaten zu einem heute festgelegten Preis zu kaufen. Er muss es aber nicht kaufen. Er kann die Option auch verfallen lassen.

Steigt der Heizölpreis wieder, kann er seine Option ausüben und das Öl günstiger bekommen. Sinkt der Preis weiter, so lässt er die Option einfach verfallen.

Für Herrn Müller ist der Kauf dieser Option also eine Versicherung. Er sichert das Recht, Heizöl in 3 Monaten zum heute günstigen Preis zu kaufen und zahlt dafür eine Prämie, die Optionsprämie

Am Beispiel einer Aktie:

Wenn man z.B. auf eine Aktie die derzeit auf einem Kurs von 100 notiert eine Call-Option mit einem Strike von 110 und einer Laufzeit von 3 Monaten erwirbt, so hat man nach 3 Monaten das Recht diese Aktie für 110 zu kaufen. Sollte die Aktie bis dahin z.B. auf 120 gestiegen sein, so hat die Option dann einen Wert von 10. (Die Aktie kann durch Ausübung der Option für 110 gekauft werden und sofort für 120 verkauft werden – das entspricht einen Gewinn von 10)

Bleibt die Aktie aber unter 110 so ist die Option quasi wertlos, da das Recht die Aktie für 110 zu kaufen nichts bringt, wenn man die Aktie sowieso günstiger erwerben kann.

Gehen wir weiter davon aus, dass die Option mit dem Strike von 110 und Laufzeit 3 Monate für die genannte Aktie einen Preis von 2 hat. (Die Optionsprämie soll in diesem Beispiel also 2 betragen)

Sollte die Aktie tatsächlich in 3 Monaten auf 120 steigen und die Option einen Wert von 10 erreichen, so hätte sich der Wert der Option verfünffacht (500%), während der Preis der Aktie lediglich um 20% gestiegen ist (von 100 auf 120).

Die Option hat also eine sehr starke Hebelwirkung. In diesem Fall beträgt diese Hebelwirkung 25. Man kann also mit dem selben Einsatz quasi den 25fachen Gewinn machen als wenn man direkt in die Aktie investiert hätte. Allerdings kann man auch einfach alles verlieren, wenn die Aktie nicht über den Strike-Preis steigt.

Ein Hebel wirkt immer in beide Richtungen.

Der Kauf einer Option mit der Hoffnung auf große Gewinne aufgrund von Hebelwirkung ist ein klassisches Beispiel für Spekulation. Sollte nämlich die Erwartung einer entsprechenden Kurssteigerung nicht aufgehen, so ist der gesamte Einsatz (die bezahlte Optionsprämie) verloren – ein Totalverlust.

Man sieht also bereits jetzt: Eine Option kann einerseits eine Versicherung andererseits eine gefährliche Spekulation sein.

long Put-Option:

Herr Bauer ist Bauer und wird in etwa 3 Monaten seinen Weizen ernten. Derzeit ist der Weizenpreis seiner Ansicht nach sehr hoch, also beschließt er eine Put-Option (Verkaufsoption) auf Weizen zu erweben, die ihm das Recht gibt seinen Weizen in 3 Monaten zu einem heute festgelegten Preis zu verkaufen.

Steigt der Weizenpreis weiter, so kann er die Option einfach verfallen lassen, sinkt der Preis aber unter den Ausübungspreis (Strike) so kann er den Weizen dennoch zum festgelegten Preis verkaufen. Die Option ist also auch für ihn eine Versicherung und keine Spekulation.

Beispiel bei einer Aktie:

Eine Aktie notiert bei 100. Der Kauf einer Put-Option mit 3 Monaten Laufzeit und Strike 90 zu einem Preis (Prämie) von 2, würde bei einem Kursverfall auf 80 einen Gewinn von 8 bringen. Bleibt die Aktie allerdings bis zum Verfall der Option in 3 Monaten über 90, so verfällt die Option wertlos.

Hält man zum Beispiel Aktien die derzeit bei 100 notieren, kann man diese durch den Kauf einer Put-Option (long Put) gegen einen Kurssturz versichern. Man bezahlt zwar eine Prämie – wie das bei Versicherungen halt so üblich ist – aber wenn die Aktie unter 90 fällt, hat man das Recht sie dennoch für 90 verkaufen zu dürfen.

Diese Strategie nennt man “protective put“.

Jedes Geschäft hat 2 Seiten (Verkauf von Optionen, “short Options”):

In den bisherigen Beispiel sind wir immer davon ausgegangen, dass Optionen gekauft werden. Doch immer wenn es einen Käufer gibt muss es auch einen Verkäufer geben. Der Verkäufer von Optionen wird auch “Stillhalter” genannt. Er ist derjenige, der dem Käufer die Rechte einräumt. Im englischen – der Sprache der Finanzmärkte – sagt man zum Verkauf von Optionen auch “writing Options“, quasi “Optionen schreiben”.

Verkaufte Optionen heissen “short Options”

Definition short Call-Option aus Sicht des Verkäufers:

Durch den Verkauf einer Call-Option verpflichtet sich der Verkäufer (Stillhalter) der Option ein bestimmtes Produkt zu einem festgesetzten Preis bis zu einem bestimmten Zeitpunkt (amerikanische Option) bzw. an einem bestimmten Zeitpunkt (europäische Option) zu verkaufen. Er erhält dafür eine einmalige Optionsprämie.

Definition short Put-Option aus Sicht des Verkäufers:

Durch den Verkauf einer Put-Option verpflichtet sich der Verkäufer (Stillhalter) der Option ein bestimmtes Produkt zu einem festgesetzten Preis bis zu einem bestimmten Zeitpunkt (amerikanische Option) bzw. an einem bestimmten Zeitpunkt (europäische Option) zu kaufen. Er erhält dafür eine einmalige Optionsprämie.

Beispiel für short Options:

short Call:

Herr Bauer hat in seinen Silos etliche Tonnen Weizen gelagert und möchte diesen langsam verkaufen. Allerdings möchte er gerne noch ein wenig dazuverdienen. Der Weizenpreis ist seiner Meinung nach zwar schon recht hoch, aber er möchte gerne davon profitieren, dass generell auf einen weiteren Preisanstieg gehofft wird.

Also verkauft er Call-Optionen auf seinen Weizen. Er verpflichtet sich, seinen Weizen z.B. in 3 Monaten zu einem festgesetzten Preis zu verkaufen und erhält dafür eine Prämie.

Steigt der Weizenpreis tatsächlich stark weiter (über den Ausübungspreis der von ihm verkaufen Optionen) so profitiert er nicht mehr von diesem Anstieg, da er sich verpflichtet hat den Weizen zum festgesetzten Preis abzugeben. Bleibt der Preis allerdings konstant oder fällt er, so hat er die Prämieneinnahmen aus dem Optionsgeschäft ohne dafür liefern zu müssen. Er kann seinen Weizen also noch immer an jemand anderen verkaufen.

Beispiel bei einer Aktie:

Angenommen man hält eine Aktie die derzeit bei 100 notiert, und die man ab einem Preis von 110 verkaufen würde, da sie einem zu teuer vorkommt.

Nun hat man die Möglichkeit eine Verkaufsorder für 110 aufzugeben und kann die Aktie verkaufen sobald der Preis auf 110 steigt.

Eine andere Möglichkeit, ist der Verkauf einer Call-Option (“short call”). Wenn man eine Call-Option mit Strike 110 und Laufzeit 3 Monate für eine Prämie von z.B. 2 verkauft, so muss man dem Käufer der Option diese Aktie spätestens am Fälligkeitstag für 110 verkaufen wenn er es verlangt. Steigt der Preis über 110 so profitiert man nicht vom weiteren Preisanstieg. Bleibt der Preis konstant oder fällt, so behält man die Optionsprämie und die Aktie.

Wenn man sowieso bei 110 verkaufen würde, ist der Verkauf einer Option also ein sinnvolles Geschäft, da man zusätzlich noch die Optionsprämie einnimmt. In unserem Beispiel sind das immerhin aufs Jahr gerechnet 8% Rendite zusätzliche Rendite auf das Aktieninvestment. (Prämie von 2 für 3 Monate Laufzeit mal 4 (um auf das ganze Jahr hochzurechnen) = 8. Da die Aktie bei Verkauf der Option genau auf 100 war beträgt die Rendite durch Einnahme von Optionsprämien aufs Jahr hochgerechnet also 8%)

Diese Strategie nennt man “Covered Call writing“, also “gedeckte Kaufoption verkaufen”. Gedeckt ist die Option deshalb, weil man ja auch die Aktien besitzt die man dem Käufer der Option bei Ausübung derselben liefern kann.

Gefährlich (und spekulativ) wird das verkaufen von Optionen dann, wenn sie ungedeckt sind. Es mag zwar verlockend sein, Prämien zu kassieren für die Kursentwicklung von Aktien die man selber nicht besitzt, besonders dann wenn man glaubt, dass der Kurs sowieso nicht über den Ausübungspreis (strike) steigen wird. Sollte der Kurs aber dennoch steigen, so ist man einem unendlichen Verlustrisiko ausgesetzt (theoretisch kann eine Aktie ja in unermessliche Höhen steigen und man müsste sie trotzdem zum Strike-Preis an den Optionsinhaber liefern)

short Put:

In diesem Beispiel kommen wir wieder auf Herrn Müller und sein Heizöl zurück. Es ist Hochsommer und der Öltank von Herrn Müller ist leer. Er hat es aber nicht eilig ihn aufzufüllen, da er in den nächsten Monaten sowieso nicht heizen muss.

Das Heizöl ist ihm derzeit ein wenig zu teuer. Er wäre bereit seinen Tank anzufüllen, wenn er das Öl um etwa 10% günstiger haben könnte.

Also verkauft er eine Put Option und verspricht dem Käufer dieser Option, dass er ihm in den nächsten 3 Monaten für 1000 Liter Heizöl auf jeden Fall einen Preis bezahlen wird der 10% unter dem heutigen Preis liegt. Er erhält dafür vom Käufer der Option eine Prämie.

Das ganze ist eine Win-Win-Situation. Herr Müller wird dem Käufer der Option das Heizöl abkauen sofern der Preis 10% oder mehr fällt. Der Käufer der Option hat sich hingegen gegen einen Preisverfall von mehr als 10% versichert. Herr Müller bekommt sein Öl auf diese Art sogar noch ein wenig günstiger, da er ja die Prämieneinnahmen vom Optionsverkauf auch noch vom bezahlten Ölpreis abziehen kann.

Fällt der Preis für Heizöl nicht, bleiben ihm die Prämieneinnahmen – er muss allerdings dann natürlich mehr für das benötigte Heizöl bezahlen.

Beispiel bei einer Aktie:

Angenommen eine Aktie notiert gerade bei 100 und man ist der Meinung, dass man sie gerne bei 90 kaufen würde, da sie bei diesem Preis ein Schnäppchen wäre.

Nun hat man wieder die Möglichkeit einfach eine Kauforder mit 90 aufzugeben und zu warten bis sie erfüllt wird. Sobald jemand die Aktie für 90 anbietet wird man sie erhalten.

Eine weitere Möglichkeit ist der Verkauf einer Put-Option auf diese Aktie (short Put) mit einem Strike von 90.

Angenommen die Laufzeit der verkauften Option beträgt wieder 3 Monate und die Prämieneinnahme 2, so wäre man verpflichtet in den nächsten 3 Monaten die Aktie für 90 zu kaufen (was man aber sowieso möchte). Man erhält die Aktie aber um 2,2% günstiger, da man ja auch noch die Optionsprämie eingenommen hat die man vom Kaufpreis abziehen kann: 90 – 2 = 88.

grafische Darstellung:

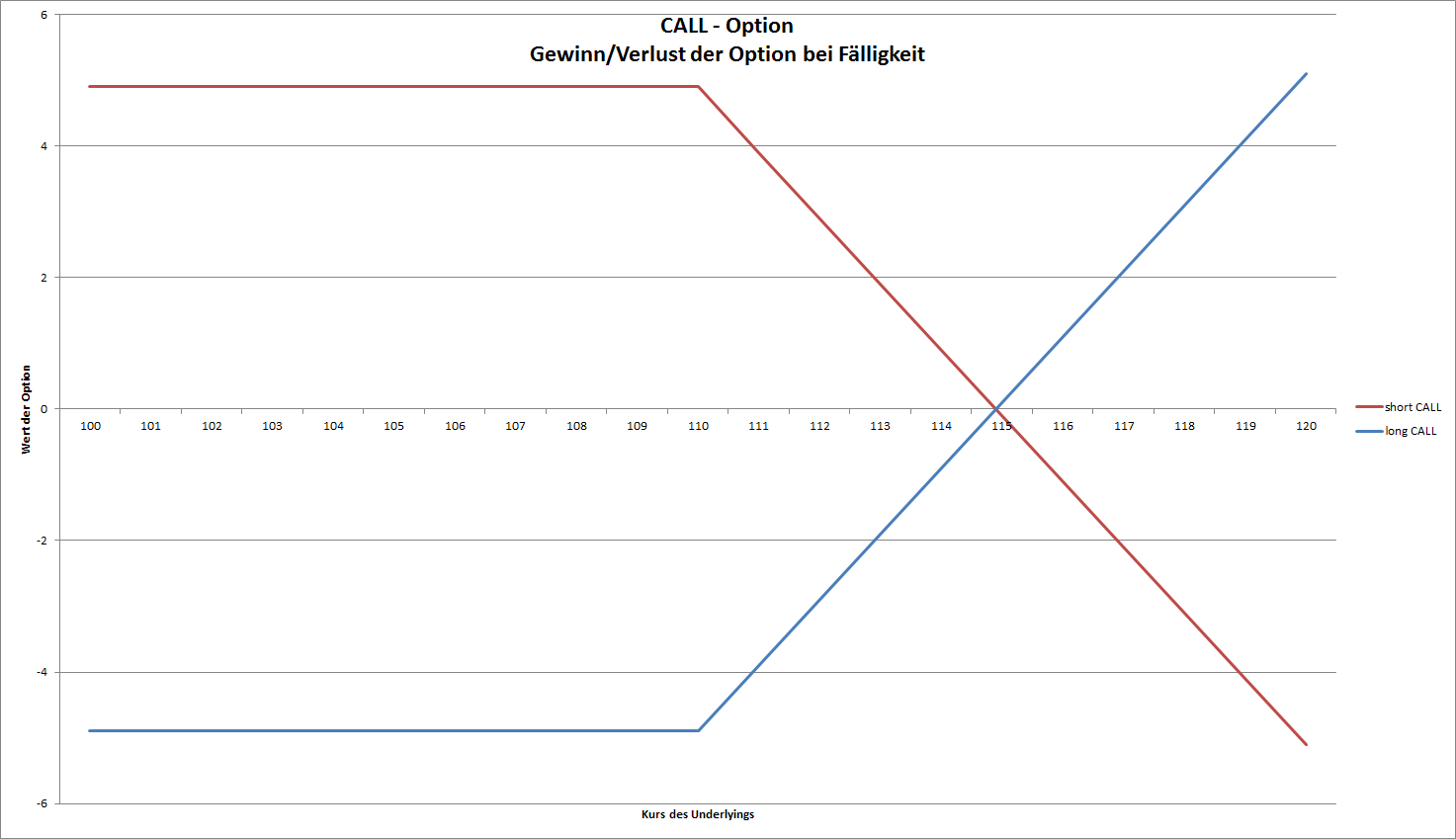

Die Apple-Aktie notiert derzeit bei USD 110,04.

Eine Call-Option mit Strike 110 (ATM, “at-the-money”) und Laufzeit bis 20.2.2015 kostet derzeit USD 4,90 (das ist die Prämie)

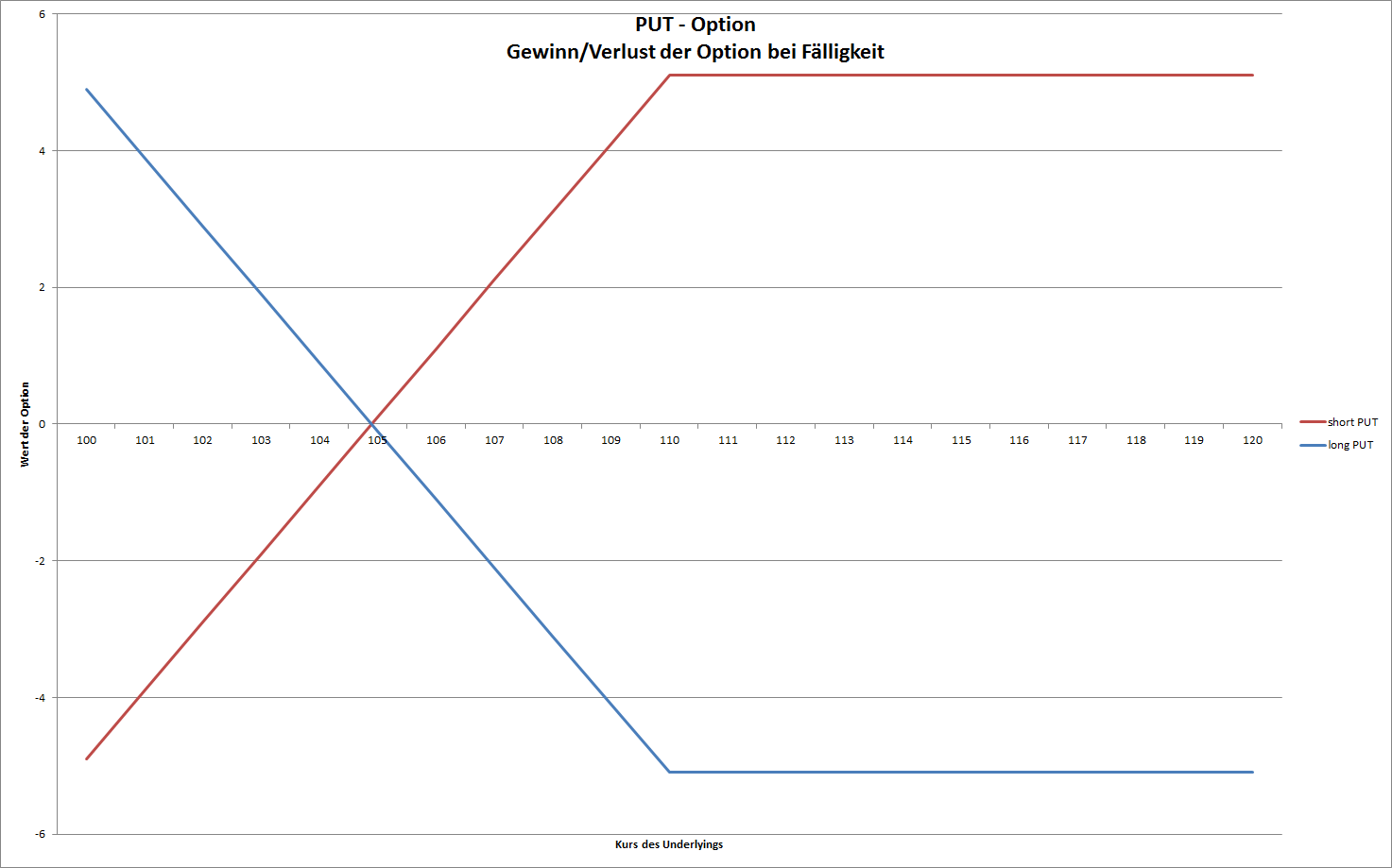

Eine Put-Option mit Strike 110 (ebenfalls ATM) und Laufzeit ebenfalls bis 20.2.2015 kostet derzeit USD 5,10

CALL-Option:

In dem Chart sieht man jetzt wie sich der Wert so einer Option aus Sicht des Käufers (long CALL) bzw. aus Sicht des Verkäufers (short CALL) bei der Fälligkeit der Option am 20.2.2015 in Abhänigkeit vom Aktienkurs von Apple darstellt:

Bis zu einem Kurs von 114,90 ist der Verkäufer der Option (short Call) der Gewinner. Er muss die Aktie für 110 USD verkaufen, hat aber USD 4,90 an Prämien erhalten. Erst wenn die Aktie über 114,90 steigt ist der Käufer der Option im Plus, da er ja die Prämie bezahlen musste. Der Käufer hat also dann Gewinne sobald die Aktie über den Strike plus die bezahlte Optionsprämie steigt.

Alles was der Käufer dann gewinnt, verliert der Verkäufer und vice versa. Es ist – wie bei allen Derivaten – also ein Nullsummenspiel. Was der eine gewinnt, verliert der andere.

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option

PUT-Option:

Bei der PUT-Option schaut die grafische Darstellung so aus:

Der Käufer der Option gewinnt umso mehr, je mehr die Aktie fällt, ver Verkäufer der Option bekommt auf jeden Fall seine Prämie, verliert aber, sobald der Kurs unter den Strike abzüglich der Prämie fällt. In diesem Fall ist das bei einem Aktienkurs von USD 104,1 der Fall, da die Prämie für eine Put-Option ATM (Strike 110) derzeit USD 5,1 beträgt.

Darstellung von Gewinn und Verlust bei einer PUT-Option

Darstellung von Gewinn und Verlust bei einer PUT-Option

Zusammenfassung und abschliessende Bemerkungen:

Wir haben im ersten Teil der Derivate-Serie gesehen, dass Optionen sowohl spekulativ als auch konservativ (z.B. als Versicherung) angewendet werden können.

Im nächsten Teil werde ich zeigen, wie man die Prämie von Optionen abschätzen bzw. berechnen kann und welche verheerenden Folgen der pure Glaube an die Mathematik auf den psychologisch gesteuerten Finanzmärkten haben kann. Nur soviel vorweg: Derjenige, der den Nobelpreis für die Formel zur Berechnung von Optionsprämien erhielt, ging mit einem Hedgefonds mit vielen Milliarden USD pleite, weil seine Formel versagte.

Der Beitrag Derivate für Anfänger – Teil 1 – Was ist eine Option? erschien zuerst auf Financeblog.

Latest Blogs

» ATX-Trends: Andritz, Erste Group, Verbund ...

» Österreich-Depots: Zum Ultimo stärker (Dep...

» Börsegeschichte 31.7.: AT&S, CA Immo, Stra...

» Nachlese: Indexzertifikate der Imaps Capit...

» PIR-News zu RBI, Bawag, Kontron, WEB Winde...

» Andritz überholt Do&Co: Wechsel an der Spi...

» Wiener Börse Party #1211: ATX fester, star...

» Wiener Börse zu Mittag fester: Verbund, VI...

» Österreich-Depots: Etwas schwächer (Depot ...

» Börsegeschichte 30.7.: Extremes zu Porr (B...

Michael Gredenberg

Inode-Gründer. Heute u.a. passionierter Radfahrer und Finanzautor via financeblog.at.

Weitere Blogs von Michael Gredenberg

» Apple - Wird der Apfel faul? (Michael Gred...

Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fiskalqua...

» Unternehmensgründer vs Manager - welche Ak...

Einige der größten Konzerneder Welt werden heute noch von ihren Gründern geleitet bzw. haben die...

» Tesla - eine Bewertung unter neuen Gesicht...

Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte Woche sein ne...

» Negative Zinsen - an Aktien führt kein Weg...

Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der...

» Korrelation und Kausalität (Michael Greden...

Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung v...